Методология выборочного статистического наблюдения о составе затрат организаций на рабочую силу

- Содержание

I. Общие положения

Цель обследования

Целью проведения выборочного статистического наблюдения за составом затрат организаций на рабочую силу является получение информации об уровне, структуре и динамике затрат, произведенных организациями в пользу работников, по субъектам Российской Федерации, по видам экономической деятельности, формам собственности, размерам организаций.

Методология проведения статистического наблюдения разработана в соответствии с Резолюцией, принятой 11-й Международной конференцией статистиков труда (октябрь 1966г.) и Международной стандартной классификацией расходов на рабочую силу.

В Международной стандартной классификации расходов на рабочую силу указывается, что статистическое понимание издержек на рабочую силу включает вознаграждение за выполненную работу, платежи за время оплачиваемое, но не отработанное, премии и денежные подарки, расходы на питание и тому подобные выплаты, расходы предпринимателя на обеспечение работников жильем, на социальное страхование, профессиональную подготовку, культурно-бытовое обслуживание и иные цели - такие как транспорт для рабочих, рабочая одежда и наем новых работников.

Обследование проводится во всех субъектах Российской Федерации по данным за 1995, 1996, 1998, 2000, 2002, 2005, 2007, 2009 годы. Начиная с 2013 года, обследование проводится с периодичностью один раз в четыре-пять лет.

Сбор сведений от организаций осуществляется на выборочной основе с последующим распространением данных по всем показателям на генеральную совокупность организаций в целом по субъекту Российской Федерации, по наблюдаемым видам экономической деятельности и формам собственности.

Выборка обеспечивает получение репрезентативных данных обследования на федеральном и региональном уровнях.

Статистическое изучение затрат работодателей, связанных с использованием труда наемных работников, позволяет выявить особенности социальной политики организаций в зависимости от вида экономической деятельности, размера организации, субъекта Российской Федерации, формы собственности.

Единицы наблюдения

Объектами наблюдения являются юридические лица, их обособленные подразделения, и удовлетворяющие следующим критериям:

- основной вид деятельности должен относиться к деятельности по добыче полезных ископаемых; обрабатывающим производствам; обеспечению электрической энергией, газом и паром; кондиционированию воздуха; водоснабжению; водоотведению, организации сбора и утилизации отходов; деятельности по ликвидации загрязнений; строительству; торговле оптовой и розничной; ремонту автотранспортных средств и мотоциклов; транспортировке и хранению; деятельности гостиниц и предприятий общественного питания; деятельности в области информации и связи; деятельности финансовой и страховой; деятельности по операциям с недвижимым имуществом; деятельности профессиональной, научной и технической; деятельности административной и сопутствующим дополнительным услугам;

- среднесписочная численность работников за год должна превышать 10 человек;

- среднемесячная заработная плата за год должна быть выше минимального размера оплаты труда.

Состав показателей в форме

Обследование организаций проводится по форме федерального статистического наблюдения № 1 (рабочая сила) «Сведения о составе затрат организации на рабочую силу».

Бланк обследования состоит из двух основных и справочного разделов, содержащих показатели, данные по которым заполняются по итогам деятельности организации за год.

В первый раздел включены показатели, характеризующие среднесписочную численность работников, количество отработанных и оплаченных человеко-часов.

Второй раздел содержит показатели, характеризующие затраты организаций на рабочую силу, в соответствии с Международной классификацией расходов, рекомендованной Международной организацией труда (МОТ):

- оплата за отработанное время;

- оплата за неотработанное время;

- единовременные поощрительные выплаты;

- оплата питания и проживания, включаемая в заработную плату;

- расходы организации по обеспечению работников жильем;

- расходы организации на социальную защиту работников;

- расходы на профессиональное обучение;

- расходы на культурно-бытовое обслуживание;

- налоги и сборы, связанные с использованием рабочей силы;

- расходы, не отнесенные к ранее приведенным классификационным группам.

Отдельно выделены показатели, характеризующие структуру заработной платы, неденежную оплату труда, структуру расходов на социальную защиту работников и в том числе отдельно страховые взносы, уплачиваемые по договорам добровольного пенсионного и медицинского страхования.

Справочный раздел содержит данные о суммах начисленного налога на доходы физических лиц и доходах по акциям и вкладам в имущество организации, начисленные работникам среднесписочной численности.

II. Состав затрат организаций на рабочую силу

Затраты организации на рабочую силу - это сумма вознаграждений работников в денежной и неденежной формах за отработанное и неотработанное время, расходы организации, связанные с обеспечением работников жильем, профессиональным обучением, культурно-бытовым обслуживанием, социальной защитой, включая расходы на пенсионное, медицинское и другие виды страхования, командировочные расходы, а также налоги и сборы, связанные с использованием наемной рабочей силы.

Выплаты в неденежной форме в виде товаров (услуг) учитываются по стоимости этих товаров (услуг), исходя из их рыночных цен (тарифов) на дату начисления, а при государственном регулировании цен (тарифов) – исходя из государственных регулируемых розничных цен.

В случае если товары, продукты, питание, услуги предоставлялись по ценам (тарифам) ниже рыночных, то в фонде заработной платы или выплатах социального характера учитывается дополнительная материальная выгода, полученная работниками в виде разницы между рыночной стоимостью товаров, продуктов, питания, услуг и суммой, фактически уплаченной работниками.

В сумму затрат на рабочую силу включаются данные только по работникам, учитываемым в среднесписочной численности.

В среднесписочную численность работников включаются работники, работавшие по трудовому договору и выполнявшие постоянную, временную, сезонную работу, как фактически работавшие, так и отсутствовавшие на работе по каким-либо причинам, а также выполнявшие работу на дому и работавшие собственники организации, получавшие заработную плату в данной организации. Работник, получивший в одной организации две или полторы ставки, учитывается как один человек.

Работники, принятые на работу на неполное рабочее время, учитываются пропорционально отработанному времени.

Лица, принятые на работу по совместительству из других организаций, и лица, выполнявшие работу по договорам гражданско-правового характера, не включаются в среднесписочную численность работников.

Затраты на рабочую силу состоят из:

1. Оплата за отработанное время

1.1. Заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время, среднему заработку.

1.2. Заработная плата, начисленная за выполненную работу работникам по сдельным расценкам, в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), в долях от прибыли.

1.3. Заработная плата, выданная в неденежной форме.

1.4. Гонорар работникам, состоящим в списочном составе работников редакций средств массовой информации и организаций искусства.

1.5. Выплата разницы в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности).

1.6. Оплата специальных перерывов в работе в соответствии с законодательством Российской Федерации.

1.7. Суммы, начисленные за выполненную работу лицам, привлеченным для работы в данную организацию, согласно специальным договорам с государственными организациями на предоставление рабочей силы (лиц, отбывающих наказание в виде лишения свободы), как выданные непосредственно этим лицам, так и перечисленные государственным организациям.

1.8. Премии и вознаграждения (включая премии в неденежной форме), имеющие систематический характер, независимо от источников их выплаты.

1.9. Доплаты на тяжелых работах, работах с вредными или опасными условиями труда, доплаты за работу в ночное время.

1.10. Доплаты за время передвижения работников, постоянно занятых на подземных работах, в шахтах (рудниках) от ствола к месту работы и обратно.

1.11. Доплаты за совмещение профессий и должностей, многосменный режим работы, расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника.

1.12. Надбавки за выслугу лет, стаж работы.

1.13. Надбавки за вахтовый метод работы, за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места расположения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы.

1.14. Суммы, начисленные в размере дневной тарифной ставки, части оклада (должностного оклада) за день работы (дневной ставки) за каждый день нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки в пути по метеорологическим условиям или вине транспортных организаций.

1.15. Выплаты, обусловленные районным регулированием оплаты труда: по районным коэффициентам; коэффициентам за работу в пустынных, безводных местностях и в высокогорных районах; процентные надбавки к заработной плате за стаж работы в районах Крайнего Севера и приравненных к ним местностях, иных местностях с особыми климатическими условиями.

1.16. Оплата работы в выходные и нерабочие праздничные дни.

1.17. Оплата сверхурочной работы.

1.18. Оплата работникам за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ, при суммированном учете рабочего времени и в других случаях, установленных законодательством Российской Федерации.2. Оплата за неотработанное время

2.1. Оплата ежегодных основных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск), включая оплату отпусков, предоставленных работникам в соответствии с законодательством Российской Федерации, коллективными договорами, соглашениями, трудовыми договорами.

2.2. Оплата льготных часов работников в возрасте до 18 лет; инвалидов I и II групп; женщин, работающих в сельской местности, в районах Крайнего Севера и приравненных к ним местностях.

2.3. Оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях.

2.4. Оплата (кроме стипендии) за период обучения работников, направленных на профессиональную подготовку, переподготовку, повышение квалификации или обучение вторым профессиям.

2.5. Оплата или компенсация работникам, привлекаемым к выполнению государственных или общественных обязанностей.

2.6. Оплата дней невыхода на работу по болезни за счет средств организаций, не оформленных листками временной нетрудоспособности.

2.7. Доплаты до среднего заработка, начисленные сверх сумм пособий по временной нетрудоспособности.

2.8. Оплата работникам за дни медицинского обследования, сдачи крови и предоставленных в связи с этим дней отдыха.

2.9. Оплата времени простоя по вине работодателя или по причинам, не зависящим от работодателя и работника.

2.10. Оплата за время вынужденного прогула.

2.11. Вознаграждение за нерабочие праздничные дни работникам, не получающим оклад (должностной оклад).3. Единовременные поощрительные выплаты

3.1. Единовременные премии независимо от источников их выплаты, премии за содействие изобретательству и рационализаторству.

3.2. Вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы).

3.3. Материальная помощь, предоставленная всем или большинству работников (кроме материальной помощи, предоставленной отдельным работникам по семейным обстоятельствам, на медикаменты, погребение и т.п.).

3.4. Дополнительные денежные суммы при предоставлении ежегодного отпуска (сверх отпускных сумм в соответствии с законодательством Российской Федерации).

3.5. Денежная компенсация за неиспользованный отпуск.

3.6. Другие единовременные поощрительные выплаты (в связи с праздничными днями и юбилейными датами, стоимость подарков работникам).4. Оплата питания и проживания, включаемая в заработную плату

4.1. Оплата стоимости бесплатно предоставленных работникам питания и продуктов в соответствии с законодательством Российской Федерации или суммы соответствующего денежного возмещения (продовольственной компенсации).

4.2. Оплата (полностью или частично) организацией питания работников в денежной или неденежной формах (не предусмотренная законодательством Российской Федерации), в том числе в столовых, буфетах, в виде талонов.

4.3. Оплата стоимости бесплатно (полностью или частично) предоставленных работникам в соответствии с законодательством Российской Федерации жилых помещений и коммунальных услуг или суммы соответствующего денежного возмещения (компенсации).

4.4. Суммы, уплаченные организацией в порядке возмещения расходов работников (не предусмотренные законодательством Российской Федерации) по оплате жилого помещения (квартирной платы, места в общежитии, найма) и коммунальных услуг.

4.5. Оплата питания и проживания, предоставленная работникам в неденежной форме.

4.6. Оплата стоимости (полностью или частично) предоставленного работникам топлива или суммы соответствующего денежного возмещения (компенсации).5. Расходы организации по обеспечению работников жильем

5.1. Стоимость жилья, переданного в собственность работникам.

5.2. Суммы, безвозмездные субсидии, предоставленные работникам на жилищное строительство или приобретение жилья; разница между рыночной стоимостью квартиры, реализованной организацией работнику, и суммой, уплаченной работником; суммы, уплаченные за работников организацией, в порядке погашения заемных денежных средств, выданных работникам на жилищное строительство, приобретение жилья, обзаведение домашним хозяйством.

5.3. Расходы на содержание жилищного фонда, находящегося на балансе организации или финансируемого в порядке долевого участия за минусом субсидий, полученных от государственных органов, и за минусом налоговых скидок; денежная компенсация за счет средств организации гражданам, выезжающим из районов Крайнего Севера и приравненных к ним местностей, за освобождаемое жилье.

5.4. Другие расходы по обеспечению работников жильем.6. Расходы предприятия (организации) на социальную защиту работников

6.1. Страховые взносы на обязательное страхование в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования.

6.2. Взносы по договору негосударственного пенсионного обеспечения, добровольного пенсионного страхования, дополнительные страховые взносы на накопительную часть трудовой пенсии.

6.3. Страховые платежи (взносы), уплачиваемые предприятием по договорам личного, имущественного и иного страхования в пользу своих работников за счет средств организации.

6.4. Взносы на добровольное медицинское страхование работников и членов их семей за счет средств организации.

6.5. Выходное пособие при расторжении трудового договора и суммы, начисленные при увольнении работникам на период трудоустройства, в связи с ликвидацией организации, сокращением численности или штата работников.

6.6. Суммы пособий по временной нетрудоспособности, выплачиваемые за счет средств организации в соответствии с законодательством Российской Федерации.

6.7. Материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на погребение и т.п.

6.8. Дополнительная компенсация работникам при расторжении трудового договора без предупреждения об увольнении; компенсация при расторжении трудового договора в связи со сменой собственника организации.

6.9. Расходы по оплате учреждениям и организациям здравоохранения услуг, оказываемых работникам, за счет средств организации.

6.10. Оплата путевок работникам и членам их семей на лечение, отдых за счет средств организации, денежная компенсация на санаторно-курортное лечение.

6.11. Расходы на содержание (включая амортизацию) медпунктов, профилакториев, домов отдыха, находящихся на балансе организации или содержащихся на условиях долевого участия; приобретение медикаментов для лечебно-профилактических учреждений.

6.12. Оплата абонементов в группы здоровья, оплата расходов по протезированию и другие подобные расходы.

6.13. Компенсация работникам морального вреда, определяемая соглашением сторон трудового договора или судом.

6.14. Другие расходы организации на социальную защиту работников.7. Расходы на профессиональное обучение

7.1. Расходы по содержанию учебных зданий и помещений, находящихся на балансе организации или финансируемых ею в порядке долевого участия за минусом субсидий, полученных от государственных органов, а также за минусом налоговых скидок.

7.2. Расходы (включая стипендии) на подготовку и переподготовку работников, обучающихся в образовательных учреждениях, связанные с производственной необходимостью, на основе договоров между организацией и образовательным учреждением, а также оплата проезда обучающихся работников к месту нахождения образовательного учреждения и обратно; стипендии по ученическому договору на профессиональное обучение.

7.3. Другие расходы по подготовке и переподготовке кадров.8. Расходы на культурно-бытовое обслуживание

8.1. Арендная плата за помещения для проведения культурно-массовых, физкультурных и спортивных мероприятий (за исключением профессионального обучения).

8.2. Расходы по содержанию столовых, библиотек, клубов, спортивных сооружений, дошкольных учреждений; возмещение платы родителей за детей в дошкольных учреждениях и т.п.

8.3. Оплата подписки на газеты, журналы, оплата услуг связи в личных целях работников.

8.4. Стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации.

8.5. Расходы на проведение вечеров отдыха, дискотек, спектаклей, концертов, лекций, диспутов, встреч с деятелями науки и искусства, спортивных мероприятий.

8.6. Расходы на приобретение театральных костюмов, спортивной формы, спортивного инвентаря или оплата за их прокат.

8.7. Расходы по организации кружков, курсов, студий, клубов, народных университетов, факультетов, выставок-продаж изделий самодеятельного творчества, ярмарок, игровых комнат для детей и т.п.

8.8. Оплата путевок работникам и членам их семей на экскурсии, путешествия, оплата занятий в спортивных секциях за счет средств организации.

8.9. Расходы по обустройству садоводческих товариществ (строительство дорог, энерго- и водоснабжение, осушение и др.).

8.10. Другие расходы на культурно-бытовое обслуживание работников.9. Затраты на рабочую силу, не отнесенные к ранее приведенным классификационным группам

9.1. Командировочные расходы, включая суточные.

9.2. Оплата стоимости проездных документов к месту работы и обратно.

9.3. Оплата (полностью или частично) стоимости проезда работников и членов их семей.

9.4. Оплата стоимости проезда работников и членов их семей к месту отдыха и обратно (включая оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно работникам организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, и членам их семей).

9.5. Расходы на приобретение или изготовление организацией форменной одежды и обуви, которые свидетельствуют о принадлежности работников к данной организации.

9.6. Стоимость выданных спецодежды, спецобуви и других средств индивидуальной защиты, смывающих и обезвреживающих средств, молока и лечебно-профилактического питания или возмещения затрат работникам за приобретенные ими спецодежду, спецобувь и другие средства индивидуальной защиты в случае невыдачи их работодателем.

9.7. Расходы на платное обучение работников, не связанное с производственной необходимостью, расходы на платное обучение членов семей работников.

9.8. Расходы при переводе работников на работу в другую местность и по обустройству на новом месте жительства.

9.9. Налоги и сборы, связанные с использованием рабочей силы

9.10. Другие затраты на рабочую силу.10. Расходы, не входящие в затраты организации на рабочую силу

10.1. Доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты и т.д.); вознаграждения членам совета директоров акционерного общества, учредителям.

10.2. Пособия и другие выплаты за счет средств государственных внебюджетных фондов, в частности, пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком, оплата санаторно-курортного лечения и оздоровления работников и членов их семей и т.п., страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

10.3. Авторские вознаграждения, выплаченные по договорам на создание, издание и иное использование произведений науки, литературы, искусства, а также вознаграждения авторам открытий, изобретений и промышленных образцов; исполнителям и изготовителям фонограмм.

10.4. Дополнительные виды оплаты труда и социальных льгот, начисленные работникам за счет бюджетных средств, включая компенсации и другие выплаты работникам, подвергшимся радиационному воздействию вследствие радиационных катастроф.

10.5. Компенсация и другие выплаты женщинам, находившимся в отпуске по уходу за ребенком и не включаемым в среднесписочную численность работников организации.

10.6. Возвратные заемные денежные средства, выданные организацией работнику, сумма материальной выгоды, полученная от экономии на процентах за пользование заемными средствами.

10.7. Расходы на капитальное строительство жилья и объектов социальной сферы.В составе затрат на рабочую силу можно выделить две группы затрат: прямые и косвенные.

Прямые затраты включают расходы, направленные организациями непосредственно на удовлетворение потребностей работников: заработная плата, расходы на жилье, выплаты социального характера, расходы на профессиональное обучение и культурно-бытовое обслуживание, оплата проезда и другие расходы, указанные в группе 9.

К косвенным затратам относятся средства, которые изымались в виде страховых взносов на обязательное пенсионное страхование, обязательное медицинское страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

III. Основные этапы проведения обследования.

Формирование генеральной совокупности (основы выборки)

Основа выборочной совокупности для проведения обследования по форме № 1 (рабочая сила) «Сведения о составе затрат организации на рабочую силу» формируется на основе перечня организаций, представляющих сведения по формам федерального статистического наблюдения № П-4 «Сведения о численности и заработной плате работников» (без организаций, не являющихся субъектами малого предпринимательства, средняя численность работников которых не превышает 15 человек) и № ПМ «Сведения об основных показателях деятельности малого предприятия».

Для этого из перечня объектов статистического наблюдения (включая малые предприятия, попавшие в выборку для сбора сведений об основных показателях деятельности малого предприятия в течение обследуемого года) по формам № П-4 и № ПМ, сформированного на основе Генеральной совокупности объектов статистического наблюдения, выгружаются объекты наблюдения с обязательной призначной частью, включающей имеющиеся в структуре записи Генеральной совокупности реквизиты: код Общероссийского классификатора предприятий и организаций (ОКПО), код Общероссийского классификатора объектов административно-территориального деления (ОКАТО), код Общероссийского классификатора видов экономической деятельности (ОКВЭД) основного вида деятельности, код Общероссийского классификатора форм собственности (ОКФС), краткое наименование предприятия, а также дополнительный признак «тип предприятия»: 1 - малое предприятие, 2 - коммерческое предприятие, не относящееся к субъектам малого и среднего предпринимательства; 3 - среднее предприятие, 9 - некоммерческая организация в части потребительских кооперативов, относимых к типу 2.

Из этого перечня единиц наблюдения автоматически исключаются объекты:

- осуществляющие виды деятельности, не включенные в перечень обследуемых видов экономической деятельности;

- со среднесписочной численностью работников менее (или равно) 10 человек;

- среднемесячная заработная плата в которых за обследуемый год была ниже (или равна) минимальной заработной платы.

В результате сформирована основа выборки.

Полученный перечень единиц наблюдения дополняется весами малых предприятий, попавших в выборку для наблюдения по форме № ПМ в обследуемом году и представивших отчет, а также дополняется статистическими показателями: среднесписочная численность работников, фонд заработной платы работников списочного состава, среднемесячная заработная плата.

Данные по указанным статистическим показателям по кругу организаций с типами 2, 3, 9 импортируются из ЦСОД за январь-декабрь 2017 года, на основании представленных отчетов организаций по форме № П-4.

Данные за январь-декабрь 2017 года по малым предприятиям с типом 1 импортируются из базы данных «Оперативная статистика» только по тем объектам, которые отчитывались в течение 2017 года по форме № ПМ (за исключением прекративших свою деятельность в конце 2017 года или в 2018 году).

Основа выборки формируется в табличном виде по следующим реквизитам и показателям:

№

п/п

Код

ОКПО

Краткое наименование предприятия Код

ОКАТО

Код

ОКВЭД

Код

ОКФС

Тип предприятия (крупное или малое) Первичный вес единицы наблюдения Среднесписочная численность работников за год, чел. Фонд заработной платы работников списочного состава за год, тыс. руб. Среднемесячная заработная плата, руб. 1 2 3 4 5 6 7 8 9 10 11 На этапе создания основы выборки для обследования по форме № 1 (рабочая сила) по организациям, не относящимся к субъектам малого предпринимательства, вес равен 1, так как они по форме № П-4 обследуются сплошным методом. По малым предприятиям указанный вес участвует в распространении данных на всю генеральную совокупность малых предприятий.

Организациям, перешедшим в следующем за отчетным году из круга крупных и средних организаций в круг малых предприятий, при формировании Генеральной совокупности объектов статистического наблюдения следует присвоить вес 1.

Гр. 11 рассчитывается по формуле:

Формирование выборочной совокупности

Выборочная совокупность создается на основе расслоенного простого случайного отбора с простой оценкой показателей по среднему значению признака в страте на единицу.

Начальным этапом формирования выборочной совокупности является расслоение (стратификация, группировка).

Расслоение единиц наблюдения генеральной совокупности осуществляется на уровне каждого субъекта Российской Федерации по четырем признакам:

- вид деятельности - 26 слоев (в соответствии с определенными видами экономической деятельности по ОКВЭД);

- форма собственности - 2 слоя (государственные и негосударственные организации);

- среднесписочная численность работников - 6 слоев;

- территориальный (для территорий, в состав которых входят автономные округа) - 3 слоя.

Если в слое 2 и менее единиц, то в выборочную совокупность отбираются все единицы этого слоя.

На этапе формирования выборки в слоях с очень высоким коэффициентом вариации предусмотрено выявление нетипичных единиц. Выявленные единицы формируются в отдельный слой с выборочным весом равным 1.

Число единиц наблюдения - организаций, подлежащих обследованию (объем выборки), по субъектам Российской Федерации определяется исходя из того, что значение коэффициента вариации оценки по показателю размещения – «среднемесячная заработная плата» не должно превышать 5%.

V – желательное значение дисперсии оценки по показателю размещения – «среднемесячная заработная плата».

Полученный объем выборки размещается по слоям:

где: nh – число единиц наблюдения, выбираемых из h -го слоя,

Nh – объем h-го слоя,

H – число слоев.

Дисперсия h-го слоя (Sh2 ):

где: Xhi – базовое значение признака i единиц наблюдения h-го слоя (среднемесячная заработная плата),

- среднее значение признака по h-му слою.

- среднее значение признака по h-му слою.Оценивание показателей для областей изучения. Ошибки оценивания

В связи с тем, что фактический вид деятельности или численность работников по отчету организации, попавшей в выборку, могут значительно отличаться от учтенных при расслоении (стратификации), то при получении оценок признаков для областей изучения (разрезов) необходимо распределение организаций по фактическому виду деятельности, по фактической численности, полученным по результатам выборочного обследования.

Ниже указанные у - текущие значения признака.

Следующие обозначения относятся к единицам из слоя h, принадлежащим области изучения j.

Число единиц:

;

;

Число единиц в выборке:

;

;

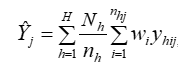

Результат наблюдения для отдельной единицы:

Оценкой суммарного значения признака (показателя) для области j является:

где wi - скорректированный вес единицы наблюдения (для малых предприятий).

Оценка дисперсии:

где

- доля отбора из h-го слоя:

- доля отбора из h-го слоя:

Выборочная оценка числа единиц наблюдения j-й области:

Оценка среднего значения признака по j-й области:

Оценка коэффициента вариации суммарного значения признака:

Границы доверительного интервала для суммарного значения признака:

где tр - квантиль стандартного нормального распределения или распределения Стьюдента, соответствующий доверительной вероятности р

(tp=1,96 при p=0,95).

Если объем выборки больше 60, то tр берется из таблиц стандартного нормального распределения, в противном случае tр находится по таблице распределения Стьюдента.

Оценка дисперсии признака (показателя):

, где

, где ;

; ;

; ;

; ;

;Оценка среднего значения признака в страте (по выборочным данным):

;

;Оценка среднего значения стратифицированного признака (в совокупности):

;

; .

.- Оценка стандартного отклонения признака:

- Оценка коэффициента вариации признака:

Обработка полных неответов единиц наблюдения

Сведения о составе затрат на рабочую силу по форме № 1 (рабочая сила) собираются территориальными органами Росстата от организаций, попавших в выборку. Проводится редактирование первичной информации, включающее логический и арифметический способы контроля полученных сведений, основанные на соотношениях между взаимосвязанными показателями формы, анализе допустимых значений показателей, представленных организациями, сравнительном анализе с другими источниками информации.

Для организаций, не представивших полностью сведения по форме, осуществляется процедура обработки неответов. Для этого совокупность неответивших организаций должна быть разделена на две следующие группы. К каждой группе полных неответов применяется свой метод коррекции и восстановления данных.

Первая группа – организации, данные по которым не восстанавливаются. К ним относятся организации, прекратившие или приостановившие свою деятельность в силу различных причин.

Вторая группа – остальные организации.

Для восстановления данных по организациям второй группы применяется метод перевзвешивания (или заполнения по среднему в слое). Неответившей организации присваивается значение рядом стоящей организации в слое или среднее значение ответивших в данном слое. Если не удается восстановить значения показателей (например, когда в слое не окажется ни одной ответившей организации), тогда значениям признаков приписываются средние значения, рассчитанные по действующим организациям в укрупненной отрасли.

Формирование итогов обследования

Массив первичной откорректированной информации передается на федеральный уровень – в ГМЦ Росстата.

Распространение результатов выборочного наблюдения производится как на региональном, так и на федеральном уровнях по всем показателям формы №1 (рабочая сила).

Полученные выборочные данные распространяются на регламентные подсовокупности (области изучения) генеральной совокупности.

Итоги обследования формируются в виде аналитических таблиц, содержащих сводные данные о величине, составе, структуре затрат на рабочую силу по элементам затрат, средних затратах на одного работника, на один отработанный и оплаченный человеко-час, представленные в различных разрезах и группировках.

IV. Расчетные показатели, характеризующие затраты на рабочую силу

Для характеристики затрат организаций на рабочую силу рассчитываются показатели в следующих разрезах:

- по федеральным округам и субъектам Российской Федерации;

- по обследованным видам экономической деятельности;

- по государственным и негосударственным организациям;

- по группам организаций с численностью работников: до 50 человек; 50-99; 100-199; 200-499; 500-999; 1000 и более человек;

Основными расчетными показателями являются:

1. Среднемесячные затраты на рабочую силу в расчете на одного работника, рублей.

2. Затраты на рабочую силу в расчете на один отработанный час и затраты на один оплаченный час, рублей.

3. Состав затрат на рабочую силу по элементам в процентах от общей суммы затрат на рабочую силу и рублей в среднем на одного работника:

- заработная плата:

- оплата за отработанное время;

- оплата за неотработанное время;

- единовременные поощрительные выплаты;

- оплата питания и проживания;

- расходы по обеспечению работников жильем;

- расходы на социальную защиту:

- обязательные отчисления и выплаты;

- добровольные расходы;

- расходы на профессиональное обучение;

- расходы на культурно-бытовое обслуживание;

- прочие расходы.

4. Состав заработной платы по элементам в процентах и рублей в среднем на одного работника:

- оплата за отработанное время:

- оплата по тарифным ставкам, окладам, сдельным расценкам, среднему заработку;

- надбавки и доплаты;

- премии и вознаграждения;

- выплаты по районному регулированию оплаты труда;

- другие виды оплаты труда;

- оплата за неотработанное время;

- единовременные поощрительные выплаты; о

- плата питания и проживания.

5. Структура расходов на социальную защиту работников по элементам, в процентах.

6. Количество отработанных и оплаченных часов в среднем на одного работника.

7. Доля прямых и косвенных затрат в общей сумме затрат на рабочую силу, в процентах.