Статистика стоимости рабочей силы. Методологические положения

- Содержание

- 1. ОБЩИЕ ПОЛОЖЕНИЯ

- 2. ОСНОВНЫЕ ПОНЯТИЯ, ТЕРМИНЫ И ИХ ОПРЕДЕЛЕНИЯ

- 3. МЕТОДОЛОГИЧЕСКИЕ ПОЛОЖЕНИЯ ПО ОРГАНИЗАЦИИ И ПРОВЕДЕНИЮ ГОСУДАРСТВЕННЫХ СТАТИСТИЧЕСКИХ НАБЛЮДЕНИЙ

- 4. МЕТОДОЛОГИЧЕСКИЕ ПОЛОЖЕНИЯ ПО ФОРМИРОВАНИЮ И РАСЧЁТУ СТАТИСТИЧЕСКИХ ПОКАЗАТЕЛЕЙ

- 5. РАСПРОСТРАНЕНИЕ ОФИЦИАЛЬНОЙ СТАТИСТИЧЕСКОЙ ИНФОРМАЦИИ

1. ОБЩИЕ ПОЛОЖЕНИЯ

Методологические положения по статистике стоимости рабочей силы содержат информацию о формировании фонда заработной платы, его источниках, расчёте заработной платы, о просроченной задолженности по заработной плате, классификации, используемые для формирования официальной статистической информации, основные понятия, термины и их определения, порядок расчёта отдельных статистических показателей, распространения официальной статистической информации.

Цели и задачи. Главной задачей статистики стоимости рабочей силы является своевременное представление пользователям достоверной официальной статистической информации о номинальной начисленной среднемесячной заработной плате и динамике ее изменения, реальной заработной плате, составе фонда заработной платы, наличии просроченной задолженности по заработной плате.

В этих целях осуществляется разработка методов и инструментария по организации государственных статистических наблюдений, системы статистических показателей и методологии их формирования, порядка сбора, обработки первичных статистических данных, распространения официальной статистической информации.

Программа государственных статистических наблюдений и методология формирования статистических показателей разработаны в соответствии с международными рекомендациями и учётом национального законодательства.

Законодательная база:

- Конституция Республики Беларусь;

- Закон Республики Беларусь «О государственной статистике»;

- Трудовой кодекс Республики Беларусь;

- Указ Президента Республики «Об обеспечении своевременной выплаты заработной платы»;

- Налоговый кодекс Республики Беларусь (Общая часть).

Методологическая основа.

Методологическую основу статистики заработной платы составляют указания, инструкции и методики, разработанные Национальным статистическим комитетом Республики Беларусь:

- Указания по заполнению в формах государственных статистических наблюдений статистических показателей по труду;

- Инструкция по организации и проведению выборочного государственного статистического наблюдения о заработной плате работников по профессиям и должностям;

- Методика по расчёту общего объёма фонда заработной платы работников Республики Беларусь;

- Методика по расчёту средних характеристик интервального вариационного ряда распределения численности работников по размерам начисленной заработной платы.

2. ОСНОВНЫЕ ПОНЯТИЯ, ТЕРМИНЫ И ИХ ОПРЕДЕЛЕНИЯ

Затраты нанимателя на рабочую силу – сумма вознаграждений в денежной и натуральной формах за отработанное и неотработанное время, дополнительные расходы организации, направленные на обеспечение работников жильем, на оздоровительные мероприятия, профессиональное обучение, культурно-бытовое обслуживание, отчисления в социальные фонды, страховые платежи, а также налоги, связанные с использованием рабочей силы.

Коэффициент дифференциации – устанавливает размер превышения заработной платы высокооплачиваемых групп работников по сравнению с низкооплачиваемыми группами работников;

Медианная заработная плата – размер заработной платы, находящийся в центре ряда распределения численности работников по размерам начисленной заработной платы и делящий его на две равные части – с заработной платой ниже и выше медианной.

Модальная заработная плата – размер заработной платы, наиболее часто встречающийся в ряду распределения численности работников по размерам начисленной заработной платы.

Номинальная начисленная среднемесячная заработная плата – отношение начисленного фонда заработной платы, включая подоходный налог и обязательный страховой взнос работника, к среднесписочной численности работников, принимаемой для исчисления средней заработной платы, и к количеству месяцев в периоде.

Просроченная задолженность по заработной плате – суммы заработной платы работникам, включая внутренних и внешних совместителей, а также уволенных работников, начисленные, но не выплаченные организацией до 24 часов последнего дня месяца, следующего за месяцем, за который эти суммы начислены.

Реальная заработная плата – относительный статистический показатель, характеризующий покупательную способность заработной платы в отчётном периоде в связи с изменением цен на потребительские товары и услуги по сравнению с базисным периодом, рассчитываемый путем деления индекса номинальной начисленной заработной платы на индекс потребительских цен за один и тот же временной период.

Среднесписочная численность работников, принимаемая для исчисления средней заработной платы – численность, рассчитываемая исходя из численности работников списочного состава за исключением работников, не явившихся на работу, неявки которых оформлены листками нетрудоспособности или справками о временной нетрудоспособности, работников, которым предоставлялись отпуска без сохранения заработной платы (кроме находящихся в отпусках, предоставляемых по инициативе нанимателя), и некоторых других временно отсутствующих работников.

Фонд заработной платы – начисленные работникам организаций, независимо от источника финансирования следующие выплаты: заработная плата за выполненную работу и отработанное время, стимулирующие и компенсирующие выплаты, оплата за неотработанное время и другие выплаты, включаемые в состав фонда заработной платы.

3. МЕТОДОЛОГИЧЕСКИЕ ПОЛОЖЕНИЯ ПО ОРГАНИЗАЦИИ И ПРОВЕДЕНИЮ ГОСУДАРСТВЕННЫХ СТАТИСТИЧЕСКИХ НАБЛЮДЕНИЙ

3.1. Характеристики государственных статистических наблюдений

Охват данных, степень охвата. Объектами государственных статистических наблюдений по статистике стоимости рабочей силы являются юридические лица, их обособленные подразделения.

Государственные статистические наблюдения за средней заработной платой, составом затрат нанимателя на рабочую силу, распределением работников по размеру заработной платы, за просроченной задолженностью по заработной плате ведутся сплошным методом.

Государственное статистическое наблюдение за заработной платой по профессиям и должностям является выборочным. Формирование выборочной совокупности осуществляется Национальным статистическим комитетом Республики Беларусь на основании первичных статистических данных по юридическим лицам, обособленным подразделениям, имеющим отдельный баланс, по форме государственного статистического наблюдения

6-т (профессии) «Отчёт о заработной плате работников по профессиям и должностям». Критериями отбора являются:- фонд заработной платы (основной показатель);

- среднесписочная численность работников (дополнительный показатель).

Формирование выборочной совокупности респондентов осуществляется из генеральной совокупности респондентов, представивших государственную статистическую отчётность по форме 12-т «Отчёт по труду» (далее – форма 12-т) за август того года, в котором проводится выборочное наблюдение, с учётом следующих основных принципов:

- комбинирования одномерной и многомерной выборки;

- использования в качестве многомерной выборки – модели выборки, основанной на кластерном анализе, в качестве одномерной выборки – простого расслоения и случайной выборки;

- стратификации респондентов по месту их нахождения (область (город Минск)) и виду экономической деятельности;

- использования критерия оптимальности отбора.

Выборочным обследованием охвачено 1,1 тыс. респондентов, или примерно 30% от генеральной совокупности.

Респонденты.

- Респондентами государственного статистического наблюдения за среднемесячной заработной платой работников организаций являются:

- юридические лица, их обособленные подразделения, имеющие отдельный баланс.

- Респондентами государственного статистического наблюдения за распределением работников по размерам заработной платы, составом затрат нанимателя на рабочую силу являются:

- коммерческие организации (кроме крестьянских (фермерских) хозяйств), а именно:

- юридические лица со средней численностью работников за календарный год свыше 100 человек, их обособленные подразделения, имеющие отдельный баланс;

- малые организации со средней численностью работников за календарный год 16-100 человек, подчинённые (входящие в состав) государственным органам (организациям), а также организации, акции (доли в уставных фондах) которых находятся в государственной собственности и переданы в управление государственным органам (организациям); их обособленные подразделения, имеющие отдельный баланс;

- банки и небанковские кредитно-финансовые организации (независимо от численности работников);

- некоммерческие организации, а именно:

- органы государственного управления независимо от численности работников (кроме силовых ведомств, а также сельских, поселковых и городских (городов районного подчинения) Советов депутатов и исполнительных комитетов);

- юридические лица со средней численностью работников за календарный год 16 человек и более, их обособленные подразделения, имеющие отдельный баланс (кроме потребительских кооперативов (за исключением союзов потребительских обществ и потребительских обществ); общественных, религиозных организаций (объединений); товариществ собственников).

- Респондентами государственного статистического наблюдения за просроченной задолженностью по заработной плате являются:

- коммерческие организации (кроме крестьянских (фермерских) хозяйств) – юридические лица:

- со средней численностью работников за предшествующий календарный год 101 человек и более;

- малые организации со средней численностью работников за предшествующий календарный год 16 - 100 человек, подчиненные (входящие в состав) государственным органам (организациям), а также организации, акции (доли в уставных фондах) которых находятся в государственной собственности и переданы в управление государственным органам (организациям);

- их обособленные подразделения, имеющие отдельный баланс.

- Респондентами выборочного обследования за заработной платой работников по профессиям и должностям являются юридические лица, обособленные подразделения юридических лиц, имеющие отдельный баланс.

Периодичность. Крупные и средние организации представляют формы государственной статистической отчётности по средней заработной плате – на ежемесячной основе; по распределению работников по размерам начисленной заработной платы – два раза в год (за май и ноябрь); по составу затрат нанимателя на рабочую силу – с периодичностью представления один раз в два года.

Малые организации без ведомственной подчиненности представляют данные о средней заработной плате работников по годовой отчётности.

Микроорганизации представляют форму государственной статистической отчётности по численности работников годовой периодичности представления на выборочной основе, один раз в пять лет сплошным методом.

Некоммерческие организации (со средней численностью работников за календарный год до 16 человек и без ведомственной подчинённости – до 100 человек) о средней заработной плате работников представляют данные по годовой отчётности.

По просроченной задолженности по заработной плате респонденты представляют данные ежемесячно.

Выборочное обследование организаций по заработной плате по профессиям и должностям проводится два раза в пять лет (в первый и предпоследний годы пятилетки).

Организационная форма государственного статистического наблюдения. Государственные статистические наблюдения по статистике заработной платы проводятся на основании форм государственной статистической отчётности, представляемых респондентами в обязательном порядке в органы государственной статистики.

Организации, осуществляющие государственные статистические наблюдения. Национальный статистический комитет Республики Беларусь, территориальные органы государственной статистики осуществляют централизованные государственные статистические наблюдения.

Кроме того, при расчёте общего объёма фонда заработной платы используются административные данные Министерства труда и социальной защиты Республики Беларусь, Фонда социальной защиты Министерства труда и социальной защиты Республики Беларусь, Министерства по налогам и сборам Республики Беларусь, а также экстраполированные первичные статистические данные выборочного обследования домашних хозяйств в целях изучения проблем занятости населения.

Классификаторы, используемые при проведении государственных статистических наблюдений.

- Общегосударственный классификатор Республики Беларусь ОКРБ 005-2011 «Виды экономической деятельности» (ОКЭД);

- Общегосударственный классификатор Республики Беларусь ОКРБ 003-2017 «Система обозначений объектов административно-территориального деления и населенных пунктов» (СОАТО);

- Общегосударственный классификатор Республики Беларусь ОКРБ 002-2019 «Формы и виды собственности» (ОКФС);

- Общегосударственный классификатор Республики Беларусь ОКРБ 004-2014 «Органы государственной власти и управления» (ОКОГУ);

- Общегосударственный классификатор Республики Беларусь ОКРБ 019-2013 «Организационно-правовые формы» (ОКОПФ);

- Общегосударственный классификатор Республики Беларусь ОКРБ 014-2017 «Занятия».

3.2. Инструментарий и программа государственных статистических наблюдений

Перечень форм государственных статистических наблюдений. Инструментарием для проведения государственных статистических наблюдений являются следующие формы государственной статистической отчётности:

- годовой периодичности представления:

- 1-т (некоммерческие) «Отчёт по труду»;

- 1-т (сводная) «Отчёт по труду»;

- 1-сх (КФХ) «Анкета о деятельности крестьянского (фермерского) хозяйства»;

- 1-мп (микро) «Отчёт о финансово-хозяйственной деятельности микроорганизации»;

- 1-мп «Отчёт о финансово-хозяйственной деятельности малой организации»;

- полугодовой периодичности представления:

- 2-т (руководители) «Отчёт о заработной плате руководителей»;

- месячной периодичности представления:

- 12-т «Отчёт по труду»;

- 12-т (сводная) «Отчёт по труду»;

- 12-т (задолженность) «Отчёт о просроченной задолженности по заработной плате»;

- иной периодичности представления:

- 6-т (заработная плата) «Отчёт о распределении работников по размерам начисленной заработной платы»;

- 6-т «Отчёт о составе затрат нанимателя на рабочую силу»;

- 6-т (профессии) «Отчёт о заработной плате работников по профессиям и должностям».

Административные данные, используемые при формировании официальной статистической информации:

- Министерства труда и социальной защиты Республики Беларусь;

- Министерства по налогам и сборам Республики Беларусь.

Основания для заполнения форм государственных статистических наблюдений. Формы государственных статистических наблюдений по статистике заработной платы заполняются на основании: коллективного договора (соглашения); положения об оплате труда, премировании, материальном стимулировании и других локальных нормативных правовых актов, определяющих условия оплаты труда в организации; перечней доплат за условия труда, совмещение профессий; трудовых договоров, контрактов с работниками; гражданско-правовых договоров; приказов (распоряжений) нанимателя (о приеме, увольнении, переводе, предоставлении трудовых, социальных, учебных отпусков, отпусков по инициативе нанимателя, о дисциплинарном взыскании и других); приказов (распоряжений) и других документов, устанавливающих выплаты и (или) определяющие размеры установленных выплат; ведомостей начисления заработной платы; табелей учёта рабочего времени и других документов, подтверждающих продолжительность труда работников, а также сложность и объём выполненной работы; листков нетрудоспособности, справок о временной нетрудоспособности; личных карточек работников; других первичных учётных документов. Кроме того, первичными учётными документами для заполнения формы государственного статистического наблюдения за просроченной задолженностью по заработной плате являются: главная книга, кассовая книга; приходно-расходные кассовые ордера; платежные поручения, списки к платежному поручению; выписки банка по расчётному счету; чековые книжки; исполнительные листы и (или) иные требования о взыскании с лица задолженности по налогам и другим долгам и обязательствам перед Республикой Беларусь, её юридическими и физическими лицами.

Порядок представления форм государственных статистических наблюдений. Государственную статистическую отчётность представляют юридические лица, их обособленные подразделения, имеющие отдельный баланс, включая данные по входящим в их структуру подразделениям, расположенным на одной с ними территории.

Юридические лица, их обособленные подразделения, имеющие отдельный баланс, в структуре которых имеются подразделения, расположенные на другой территории (район области, город областного подчинения, город Минск), составляют государственную статистическую отчётность о номинальной начисленной среднемесячной заработной плате и распределении работников по размерам начисленной заработной плате по всем структурным подразделениям, находящимся в пределах одной территории.

Микроорганизации и малые организации без ведомственной подчиненности в государственной статистической отчётности отражают данные в целом по организации, включая данные по входящим в ее структуру подразделениям, независимо от того, указаны они в учредительных документах или нет, и независимо от места их нахождения.

Централизованная государственная статистическая отчётность представляется юридическими лицами, их обособленными подразделениями, имеющими отдельный баланс, в виде электронного документа посредством глобальной компьютерной сети Интернет или на бумажном носителе. Адреса представления указаны на бланках форм государственной статистической отчётности.

Представление отчёта в виде электронного документа осуществляется с использованием специализированного программного обеспечения, которое размещается вместе с необходимыми инструктивными материалами по его развертыванию и использованию на официальном сайте Национального статистического комитета в глобальной компьютерной сети Интернет http://www.belstat.gov.by.

Отчёт в виде электронного документа подписывается электронной цифровой подписью, сертификат открытого ключа проверки которой издан в Государственной системе управления открытыми ключами проверки электронной цифровой подписи Республики Беларусь.

Контроль качества данных. Контроль качества первичных статистических данных, представляемых респондентами централизованных государственных статистических наблюдений осуществляется работниками органов государственной.

При представлении респондентами отчётности в виде электронного документа необходимые формулы контролей встроены в макеты форм, размещаемых на принимающем центре Единой информационной системы государственной статистики Республики Беларусь.

При обнаружении ошибок производятся запросы к респондентам, которые должны обеспечить представление достоверных первичных статистических данных.

В установленном порядке осуществляется контроль государственной статистической отчётности организаций с выходом на проверку работников органов государственной статистики.

Уровень агрегирования и разработки официальной статистической информации. Официальная статистическая информация о номинальной начисленной среднемесячной заработной плате, распределении численности работников по размерам начисленной заработной платы формируется по республике, областям и г. Минску в следующих разрезах:

- районам и городам областного подчинения;

- видам экономической деятельности;

- формам собственности;

- органам государственного управления.

Официальная статистическая информация о просроченной задолженности по заработной плате формируется по республике, областям и г. Минску в следующих разрезах:

- районам и городам областного подчинения;

- видам экономической деятельности;

- органам государственного управления;

- предприятиям.

Официальная статистическая информация о составе затрат нанимателя на рабочую силу формируется по республике, областям и г. Минску в следующих разрезах:

- видам экономической деятельности;

- составу затрат нанимателя на рабочую силу.

4. МЕТОДОЛОГИЧЕСКИЕ ПОЛОЖЕНИЯ ПО ФОРМИРОВАНИЮ И РАСЧЁТУ СТАТИСТИЧЕСКИХ ПОКАЗАТЕЛЕЙ

4.1. Показатели фонда заработной платы

В состав фонда заработной платы включаются следующие выплаты:

- заработная плата за выполненную работу и отработанное время;

- стимулирующие выплаты;

- компенсирующие выплаты;

- оплата за неотработанное время;

- другие выплаты, включаемые в состав фонда заработной платы.

Заработная плата за выполненную работу и отработанное время включает следующие выплаты:

- заработная плата, начисленная работникам на основе тарифных ставок (тарифных окладов), базовой ставки и тарифной(ых) сетки(ок), окладов, должностных окладов за отработанное время с учётом повышений, предусмотренных законодательством;

- заработная плата, начисленная работникам за выполненную работу по сдельным расценкам с учётом повышений, предусмотренных законодательством; заработная плата, начисленная работникам в процентах от выручки от продажи продукции, товаров (работ, услуг), в долях от прибыли;

- комиссионное вознаграждение;

- суммы индексации заработной платы в связи с инфляцией, а также при несвоевременной ее выплате;

- стоимость продукции, товаров (работ, услуг) выдаваемой в порядке натуральной оплаты;

- заработная плата руководителей, специалистов и рабочих организаций, привлеченных для повышения квалификации, переподготовки, стажировки и профессиональной подготовки работников, а также за руководство производственной практикой учащихся и студентов;

- заработная плата при невыполнении норм выработки, браке не по вине работника, а также при освоении новых производств (продукции);

- суммы, начисленные за выполненную работу лицам, отбывающим наказание в виде лишения свободы, больным хроническим алкоголизмом, наркоманией или токсикоманией, привлеченным к труду согласно договорам с организациями на предоставление рабочей силы, как выданные непосредственно этим лицам, так и перечисленные организациям;

- заработная плата, начисленная гражданам, зарегистрированным в органах по труду, занятости и социальной защите в качестве безработных, направленным на оплачиваемые общественные работы, если с ними заключен срочный трудовой договор (контракт) и выплата заработной платы осуществляется организацией непосредственно работникам;

- заработная плата, начисленная гражданам, зарегистрированным в органах по труду, занятости и социальной защите в качестве безработных, направленным в организации для приобретения опыта практической работы по полученной профессии, специальности (направлению специальности, специализации), квалификации, включая заработную плату, компенсируемую нанимателю за счёт средств бюджета;

- заработная плата в окончательный расчёт по завершении года (или иного периода), обусловленная системами оплаты труда;

- заработная плата, начисленная обучающимся в учреждениях образования, зачисленным на рабочие места на период прохождения производственной практики в организации, если расчёт за выполненную работу производится организацией непосредственно со студентами и учащимися;

- средний заработок при переводе и перемещении работника на другую постоянную или временную нижеоплачиваемую работу;

- доплаты работникам до размера минимальной заработной платы, установленной законодательством;

- гонорары работникам, состоящим в списочном составе работников средств массовой информации, других организаций, оплата труда в которых осуществляется по ставкам (расценкам) авторского (постановочного) вознаграждения;

- заработная плата за педагогическую деятельность, выполняемую в рабочее время руководителями учреждений образования и специализированных учебно-спортивных учреждений по месту основной работы;

- заработная плата работников, состоящих в списочном составе организации (включая обособленные подразделения), за выполнение кроме основной работы, работы по внутреннему совместительству или вознаграждение по гражданско-правовым договорам за выполнение работ и оказание услуг;

- заработная плата работников, принятых на работу по совместительству из других организаций (внешнее совместительство);

- вознаграждение государственному служащему за выполнение функций представителя государства в органах управления хозяйственных обществ, выплачиваемое в установленном законодательством порядке государственным органом, в котором работает государственный служащий;

- заработная плата (вознаграждение) лиц несписочного состава:

- вознаграждение гражданам, не состоящим в списочном составе организации (включая обособленные подразделения), за выполнение работ по гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг, если расчёты за выполненную работу или оказанные услуги производятся организацией с физическими (кроме индивидуальных предпринимателей), а не с юридическими лицами. Размер средств на выплату вознаграждения определяется исходя из сметы на выполнение работ (оказание услуг) по этому договору и платежных документов;

- вознаграждение, гонорар лиц несписочного состава за переводы, чтение лекций, консультации, выступления по радио и телевидению, за публикации в периодической печати, не являющиеся объектами авторского права, и другие работы;

- заработная плата лиц, привлеченных на сельскохозяйственные работы (учащиеся, пенсионеры, работники других организаций);

- премии, вознаграждения, стоимость подарков, услуг, начисленные (предоставленные) освобожденным профсоюзным работникам, собственникам имущества, учредителям (участникам) организации и другим лицам, не состоящим в списочном составе организации;

- суммы заработной платы, начисленные с задержкой, уволенным работникам.

Стимулирующие выплаты включают:

- регулярные (ежемесячные, ежеквартальные) стимулирующие выплаты:

-

- надбавки (доплаты) к тарифным ставкам (тарифным окладам), базовой ставке, окладам и должностным окладам за профессиональное мастерство, классность, учёную степень и звание, высокие профессиональные, творческие, производственные достижения в работе, за специфику работы, за сложность, напряженность и интенсивность труда, характер труда и другие надбавки;

- надбавки к заработной плате за продолжительность непрерывной работы (вознаграждения за выслугу лет, стаж работы);

- премии, бонусы и иные выплаты, имеющие систематический характер, независимо от источников их выплаты;

- вознаграждения, премии по итогам соревнований, смотров-конкурсов (по профессии, результатам производственной деятельности, охране труда, улучшению условий труда и другому), за исключением проводимых не более одного раза в год, расходов на проведение вечеров отдыха, юбилеев, банкетов, дискотек, спектаклей, концертов, спортивных мероприятий, вознаграждений, стоимости подарков победителям ежегодных областных соревнований за достижение высоких показателей на уборке урожая зерновых и зернобобовых растений;

- другие регулярные стимулирующие выплаты, включая материальную помощь (компенсацию), выплачиваемую всем или большинству работников на питание, проезд и другое

- единовременные стимулирующие выплаты:

-

- единовременные (разовые) премии, бонусы и иные выплаты независимо от источников их выплаты;

- вознаграждения по итогам работы за год (годовой бонус), годовое вознаграждение за выслугу лет (стаж работы);

- вознаграждения за содействие созданию и использованию объекта права промышленной собственности и рационализаторского предложения, за внедрение новой техники;

- единовременная материальная помощь (денежная компенсация), выплачиваемая всем или большинству работников (кроме материальной помощи, предоставленной отдельным работникам по семейным обстоятельствам, на медикаменты, погребение и тому подобное);

- вознаграждения, премии к государственным праздникам и праздничным дням, к юбилейным датам организации, торжественным событиям (включая стоимость подарков и материальную помощь);

- материальная помощь к трудовому отпуску, единовременные выплаты (пособие) на оздоровление, дополнительные выплаты при предоставлении трудового отпуска (сверх сумм, начисленных в соответствии с законодательством);

- стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций, суммы чистой прибыли, зачисленные на лицевые счета работников. Суммы чистой прибыли, зачисленные на лицевые счета, включаются в фонд заработной платы по мере их перечисления;

- единовременная материальная помощь уволенным после прохождения срочной военной службы, альтернативной службы и принятым на прежнее место работы;

- вознаграждения, премии, стоимость подарков по итогам соревнований, смотров-конкурсов (по профессии, результатам производственной деятельности, охране труда, улучшению условий труда и другому), проводимых не более одного раза в год, за исключением расходов на проведение вечеров отдыха, юбилеев, банкетов, дискотек, спектаклей, концертов, спортивных мероприятий, вознаграждений, стоимости подарков победителям ежегодных областных соревнований за достижение высоких показателей на уборке урожая зерновых и зернобобовых растений;

- другие единовременные стимулирующие выплаты

К компенсирующим выплатам относятся:

-

- повышенная оплата труда, применяемого в особых условиях (на тяжелых работах, на работах с вредными и (или) опасными условиями труда и на работах на территориях, подвергшихся радиоактивному загрязнению в результате катастрофы на Чернобыльской АЭС);

- доплаты работникам при совмещении должностей служащих (профессий рабочих), расширении зон обслуживания (увеличении объёма работы), исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, должностной (рабочей) инструкцией;

- доплаты за работу в сверхурочное время, в государственные праздники, нерабочие праздничные и выходные дни;

- доплаты за работу в ночное время или в ночную смену при сменном режиме работы;

- доплаты за сложность, напряженность и интенсивность труда, за особый характер работы и особые условия труда и другие;

- доплаты работникам, постоянно занятым на подземных работах;

- оплата работникам дней отдыха, предоставляемых в связи с работой сверх нормальной продолжительности рабочего времени при суммированном учёте рабочего времени, при вахтовом методе организации работ и в других случаях, установленных законодательством;

- денежная компенсация за неиспользованный трудовой отпуск;

- денежная компенсация за выполнение государственных или общественных обязанностей во внерабочее время;

- доплаты (надбавки) молодым специалистам с высшим и средним специальным образованием, установленные в соответствии с законодательством;

- доплаты руководителям и специалистам с высшим и средним специальным образованием, отработавшим в организациях агропромышленного комплекса два года по распределению (перераспределению), направлению (последующему направлению) на работу учреждений образования и продолжающим работать в названных организациях на условиях заключенных контрактов в соответствии с законодательством;

- доплаты работникам, подлежащим профессиональному пенсионному страхованию, выплачиваемые по их выбору взамен права на профессиональное пенсионное страхование, в соответствии с законодательством;

- другие компенсирующие выплаты.

К оплате за неотработанное время относятся:

-

- оплата трудовых и социальных отпусков;

- оплата отпусков, предоставляемых по инициативе нанимателя;

- оплата свободного от работы дня матери (мачехе) или отцу (отчиму), опекуну (попечителю), воспитывающей (воспитывающему) ребенка-инвалида в возрасте до восемнадцати лет или воспитывающей (воспитывающему) двоих и более детей в возрасте до шестнадцати лет за счет средств организации;

- оплата неотработанного времени работниками моложе восемнадцати лет, инвалидами I и II группы при сокращенной продолжительности рабочего времени, оплата дополнительных перерывов для кормления ребенка женщинам, имеющим детей в возрасте до полутора лет, в соответствии с законодательством за счет средств организации;

- заработная плата, сохраняемая за работниками, за время выполнения ими государственных, общественных обязанностей; направленными на устранение последствий стихийных бедствий;

- заработная плата, сохраняемая по месту основной работы за работниками, направленными на сельскохозяйственные и другие работы;

- заработная плата, сохраняемая по месту основной работы за работниками, проходящими профессиональную подготовку, повышение квалификации, стажировку и переподготовку;

- оплата отпусков в связи с получением образования, предоставляемых работникам, получающим образование в учреждениях образования;

- оплата неотработанного времени работникам, получающим образование в учреждениях образования, при сокращении рабочего времени;

- заработная плата, сохраняемая на время прохождения медицинского осмотра или медицинского обследования в рабочее время за работниками, обязанными проходить такие осмотр или обследование;

- заработная плата работников-доноров, сохраняемая за ними за счет средств нанимателя в порядке, установленным законодательством, за дни выполнения донорской функции;

- оплата за время вынужденного прогула;

- оплата при простое не по вине работника;

- оплата за время отстранения от работы работника, не прошедшего инструктаж, стажировку и проверку знаний по вопросам охраны труда, медицинский осмотр либо освидетельствование на предмет нахождения в состоянии алкогольного, наркотического или токсического опьянения в случаях и порядке, предусмотренных законодательством, не по своей вине;

- оплата дней временной нетрудоспособности за счёт средств организации, начисленных сверх сумм пособий по временной нетрудоспособности или начисленных без назначения пособий по временной нетрудоспособности;

- другие виды выплат.

Другие выплаты, включаемые в состав фонда заработной платы:

-

- стоимость бесплатно предоставляемых работникам питания, продуктов, пайков (в соответствии с законодательством), включая денежную компенсацию (кроме стоимости лечебно-профилактического питания);

- оплата (полная или частичная) стоимости питания работников, в том числе в столовых, буфетах в виде талонов, оплата стоимости питания работников сельского хозяйства во время сева и уборки урожая (сверх предусмотренного законодательством);

- суммы, уплаченные организацией в порядке возмещения расходов работников по оплате коммунальных услуг, найму жилья (сверх предусмотренного законодательством);

- стоимость выданных (выполненных, оказанных) работникам бесплатно или по сниженным ценам продукции, товаров (работ, услуг), кроме продукции, товаров (работ, услуг), выданных (выполненных, оказанных) в порядке натуральной оплаты;

- стоимость топлива, предоставленного работникам бесплатно или по сниженным ценам, или суммы денежного возмещения (компенсации);

- стоимость льгот по проезду работников транспорта;

- стоимость проездных билетов, приобретенных для личного пользования работников в соответствии с коллективным договором или решением нанимателя;

- другие выплаты.

4.2. Прочие выплаты и расходы, не включаемые в состав фонда заработной платы

В прочие выплаты и расходы, не отражаемые в составе фонда заработной платы, включаются:

-

- выходное пособие (компенсация), выплачиваемое в случае прекращения трудового договора (контракта);

- доплаты к пенсиям за счет средств организации;

- единовременные выплаты (выходное пособие, вознаграждение, включая стоимость подарков, материальная помощь) при выходе на пенсию (в отставку);

- компенсации в связи с переездом на работу в другую местность (стоимость проезда, расходы по провозу имущества, включая единовременные пособия, суточные и другие расходы в связи с переездом);

- премия, компенсация за неиспользованный трудовой отпуск, материальная помощь и другие выплаты работникам, находящимся в отпуске по беременности и родам, по уходу за ребенком до достижения им возраста трех лет и не учитываемым в среднесписочной численности;

- командировочные расходы (включая суточные);

- компенсации за подвижной и разъездной характер работы, производство работы вахтовым методом, за постоянную работу в пути, работу вне места жительства (полевое довольствие) в пределах и сверх норм, установленных законодательством;

- авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам (соавторам) объекта права промышленной собственности и иных результатов интеллектуальной деятельности;

- стоимость выданной специальной одежды, специальной обуви и других средств индивидуальной защиты (или возмещение затрат работникам на их приобретение), смывающих и обезвреживающих средств, лечебно-профилактического питания, молока или равноценных пищевых продуктов;

- стоимость выданных бесплатно работникам фирменной и форменной одежды и обуви, обмундирования, остающихся в личном пользовании, или денежная компенсация вместо их выдачи, расходы организации в связи с их продажей по сниженным ценам;

- расходы по содержанию специальной одежды, фирменной и форменной одежды и обуви, возмещение затрат работникам на их содержание;

- расходы по обеспечению спортсменов, тренеров фармакологическими и восстановительными средствами, питанием, витаминными белково-глюкозными препаратами, спортивной одеждой и обувью, а также жильем, услугами социально-бытового обслуживания на время учебно-тренировочных сборов и соревнований;

- ежемесячная компенсация расходов на приобретение учебной и методической литературы педагогическим работникам, предметных журналов и других периодических изданий;

- расходы на повышение квалификации, переподготовку, профессиональную подготовку и стажировку работников (кроме расходов на заработную плату):

- расходы на обучение работников в учреждениях образования, включая материальную помощь; расходы на повышение квалификации, переподготовку, профессиональную подготовку и стажировку;

- стипендии студентам и учащимся, направленным организацией для получения образования в учреждения образования, выплачиваемые за счёт средств организации;

- другие расходы на получение образования работниками в учреждениях образования, связанные с производственной необходимостью, включая оплату проезда к месту нахождения учреждения образования и обратно, расходы по найму жилого помещения работникам, получающим образование и направленным организацией в другой населенный пункт;

- расходы, связанные с организацией образовательного процесса: приобретение учебных изданий, учебного оборудования, аренда помещений и другие расходы;

- расходы по содержанию учебных зданий и помещений, находящихся на балансе организации (без расходов на заработную плату);

-

- расходы на платное обучение, включая материальную помощь работникам, членам их семей, в учреждениях образования, не связанные с производственной необходимостью;

- денежная помощь, оказываемая организацией молодым специалистам, молодым рабочим (служащим), получившим профессионально-техническое, среднее специальное или высшее образование;

- расходы на проведение торжественных, развлекательных, культурных, спортивных и оздоровительных мероприятий:

- арендная плата за помещения для проведения торжественных, развлекательных, культурных, спортивных и оздоровительных мероприятий:

- расходы на проведение вечеров отдыха, юбилеев, банкетов, дискотек, спектаклей, концертов, включая расходы по организации питания и стоимость призов победителям конкурсов;

- расходы на проведение спортивных мероприятий, включая вознаграждения и стоимость призов победителям, участникам, тренерам, принимавшим участие в их подготовке, организаторам соревнований;

- расходы на приобретение театральных костюмов для участников художественной самодеятельности, спортивной формы, спортивного инвентаря или плата за их прокат;

- расходы по организации кружков, курсов, студий, клубов, выставок-продаж изделий самодеятельного творчества, ярмарок, игровых комнат для детей и другие расходы;

- расходы по оплате организациям здравоохранения или иным организациям, осуществляющим медицинскую деятельность,

в порядке, установленным законодательством, медицинских услуг, оказываемых работникам, кроме расходов на обязательные медицинские обследования или медицинские осмотры; - расходы на приобретение медикаментов;

- оплата путевок работникам и членам их семей на лечение, отдых, экскурсии и путешествия за счет средств организации;

- оплата абонементов в группы здоровья, занятий в секциях, клубах, услуг связи, подписки на газеты и журналы для личного пользования и другое;

- расходы на приобретение билетов работникам и членам их семей на культурно-зрелищные и спортивные мероприятия;

- стоимость цветов, приобретенных к праздникам, юбилеям, торжественным и другим событиям;

-

- расходы по содержанию поликлиник, медицинских пунктов, библиотек, профилакториев, санаториев, домов отдыха, оздоровительных лагерей, подразделений культуры и спорта и других подразделений, находящихся на балансе организации (без расходов на заработную плату);

- материальная помощь, оказываемая отдельным работникам по заявлению (в связи со вступлением в брак, рождением ребенка, постигшим их стихийным бедствием, пожаром, хищением имущества, увечьем, болезнью, смертью их близких родственников, непредвиденными материальными затруднениями и тому подобному);

- материальная помощь (компенсация), оказываемая многодетным семьям за счет средств организации, родителям, имеющим детей-инвалидов, инвалидам и другим;

- материальная помощь и другие выплаты ко Дню инвалидов Республики Беларусь, Дню памяти воинов-интернационалистов, Дню чернобыльской трагедии;

- материальная помощь родителям, имеющим детей-учащихся, для подготовки к началу учебного года;

- стоимость подарков детям;

- расходы по содержанию учреждений дошкольного образования, находящихся на балансе организации;

- возмещение платы родителей за питание и содержание детей в учреждениях дошкольного образования;

- обязательные страховые взносы, взносы на профессиональное пенсионное страхование, уплачиваемые нанимателем;

- страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

- пособия и другие выплаты за счет средств государственного социального страхования; страховые выплаты по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

- компенсация дополнительных расходов, связанных с восстановлением здоровья из-за вреда, причиненного жизни и здоровью работника при исполнении им своих трудовых обязанностей, за счет средств организации;

- страховые взносы (страховые премии), уплачиваемые организацией по договорам личного, имущественного и иного страхования в пользу работников;

- возмещение морального вреда, определяемое судом;

- денежные средства, предоставленные работникам на строительство (реконструкцию), покупку жилых помещений, обзаведение домашним хозяйством;

- стоимость жилья, переданного в собственность работникам;

- суммы, уплаченные организацией за работников, в порядке погашения заемных денежных средств, выданных работникам на строительство (реконструкцию), покупку жилых помещений, обзаведение домашним хозяйством;

- расходы по содержанию жилищного фонда (исключая капитальные вложения в здания, оборудование или землю) за минусом субсидий, полученных от государственных органов, налоговых скидок, денежных поступлений на оплату жилья от работников;

- расходы по обустройству садоводческих товариществ (строительство дорог, энерго- и водоснабжение, осушение и другие расходы, по строительству гаражей);

- вознаграждения, стоимость подарков победителям ежегодных областных соревнований за достижение высоких показателей на уборке урожая зерновых и зернобобовых растений;

- компенсация материальных затрат за использование принадлежащих работникам транспортных средств, оборудования, инструментов и другого имущества для нужд организации;

- стоимость приобретенной бутилированной воды;

- расходы на проведение презентаций, совещаний, семинаров, представительских мероприятий, включая расходы по организации питания на них;

- заработная плата, начисленная работникам за день проведения республиканского субботника и перечисленная нанимателем в установленном порядке;

- выплаты работникам, производимые нанимателем и компенсируемые в соответствии с законодательством за счет средств бюджетов, предназначенных для возмещения расходов по ликвидации последствий катастрофы на Чернобыльской АЭС;

- доходы по акциям и другие доходы от участия работника в собственности организации (дивиденды, проценты);

- выплаты, предоставленные лицам, не работающим в данной организации (пенсионерам, инвалидам, семьям погибших и другим лицам);

- другие выплаты.

4.3. Расчёт общего объёма фонда заработной платы работников Республики Беларусь

Расчёт общего объёма фонда заработной платы работников Республики Беларусь осуществляется для оценки денежных доходов населения и при расчёте валового внутреннего продукта методом образования доходов. Расчёт осуществляется по республике, областям и г. Минску.

Общий объём фонда заработной платы работников за год включает:

- фонд заработной платы работников организаций;

- фонд заработной платы лиц, работающих в организациях по найму на основе устной договоренности без оформления документов;

- фонд заработной платы лиц, работающих у индивидуальных предпринимателей по найму;

- фонд заработной платы лиц, выполняющих по найму работу для домашнего хозяйства.

4.4. Расчёт затрат нанимателя на рабочую силу

Затраты нанимателя на рабочую силу включают:

- оплату за отработанное время, включая стимулирующие выплаты, носящие регулярный гарантированный характер, компенсирующие выплаты, связанные с условиями труда и режимом работы;

- оплату за неотработанное время;

- единовременные поощрительные и другие выплаты;

- оплату питания, проживания, топлива и другие выплаты, включаемые в состав заработной платы;

- расходы по обеспечению работников жильем;

- расходы на социальную защиту работников;

- расходы на профессиональное обучение;

- расходы на культурно-бытовое обслуживание;

- прочие расходы (командировочные расходы, стоимость и расходы по содержанию специальной одежды и другое);

- налоги и сборы, связанные с использованием рабочей силы.

В сумму затрат на рабочую силу включаются данные только по работникам, учитываемым в среднесписочной численности.

Оплаченное или частично оплаченное неотработанное время – количество оплаченных человеко-часов трудовых и социальных отпусков (отражается число фактических календарных дней отпуска работников, умноженное на установленную нормальную продолжительность рабочего времени для данной организации), отпусков, предоставляемых по инициативе нанимателя, отпусков в связи с получением образования; человеко-часов за время выполнения государственных, общественных обязанностей, прохождения работником профессиональной подготовки, повышения квалификации, стажировки и переподготовки, привлечения на сельскохозяйственные и другие работы, прохождения медицинского осмотра или медицинского обследования в рабочее время работниками, обязанными проходить такие осмотр или обследование; человеко-часов неотработанного времени работниками моложе восемнадцати лет, инвалидами I и II группы при сокращенной продолжительности рабочего времени и другое.

Не включается в число неотработанных, но оплаченных человеко-часов время неявок лиц, находящихся в отпусках по беременности и родам, по уходу за ребенком до достижения им возраста трёх лет, неявок, оформленных листками нетрудоспособности или справками о временной нетрудоспособности.

Состав показателей фонда заработной платы, оплаты за выполненную работу и отработанное время; оплаты за неотработанное время; единовременных поощрительных выплат приведены ранее в настоящих Методологических положениях.

Оплата питания, жилья, топлива, включаемая в заработную плату:

- стоимость бесплатно предоставляемых работникам питания, продуктов, пайков (в соответствии с законодательством), включая денежную компенсацию (кроме стоимости лечебно-профилактического питания);

- оплата (полная или частичная) стоимости питания работников, в том числе в столовых, буфетах в виде талонов, оплата стоимости питания работников сельского хозяйства во время сева и уборки урожая (сверх предусмотренного законодательством);

- суммы, уплаченные организацией в порядке возмещения расходов работников по оплате коммунальных услуг, найму жилья (сверх предусмотренного законодательством);

- стоимость выданных (выполненных, оказанных) работникам бесплатно или по сниженным ценам продукции, товаров (работ, услуг), кроме продукции, товаров (работ, услуг), выданных (выполненных, оказанных) в порядке натуральной оплаты;

- стоимость топлива, предоставленного работникам бесплатно или по сниженным ценам, или суммы денежного возмещения (компенсации);

- стоимость льгот по проезду работников транспорта, стоимость проездных билетов, приобретенных для личного пользования работников в соответствии с коллективным договором или решением нанимателя;

- другие выплаты.

Расходы нанимателя по обеспечению работников жильем:

- денежные средства, предоставленные работникам на строительство (реконструкцию), покупку жилых помещений, предметов домашнего обихода и прочих товаров длительного пользования;

- стоимость жилья, переданного в собственность работникам;

- суммы, уплаченные организацией за работников, в порядке погашения заемных денежных средств, выданных работникам на строительство (реконструкцию), покупку жилых помещений, предметов домашнего обихода и прочих товаров длительного пользования;

- расходы по содержанию жилищного фонда (исключая расходы на заработную плату, капитальные вложения в здания, оборудование или землю) за минусом субсидий, полученных от государственных органов, денежных поступлений на оплату жилья от работников;

- другие расходы по обеспечению работников жильем.

Расходы нанимателя на социальную защиту работников:

- суммы начисленных обязательных страховых взносов, взносов на профессиональное пенсионное страхование;

- суммы начисленных страховых взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

- суммы страховых взносов (страховые премии), уплачиваемых организацией по договорам личного, имущественного и иного страхования в пользу работников;

- выходное пособие (компенсация), выплачиваемое в случае прекращения трудового договора (контракта);

- доплаты к пенсиям, за счет средств организации, единовременные выплаты (выходное пособие, вознаграждение, включая стоимость подарков, материальная помощь) при выходе на пенсию (в отставку);

- материальная помощь (компенсация), оказываемая многодетным семьям за счет средств организации, родителям, имеющим детей-инвалидов, инвалидам и другим; материальная помощь и другие выплаты ко Дню инвалидов Республики Беларусь, Дню памяти воинов-интернационалистов, Дню чернобыльской трагедии; материальная помощь родителям, имеющим детей-учащихся, для подготовки к началу учебного года;

- расходы по оплате организациям здравоохранения или иным организациям, осуществляющим медицинскую деятельность, в порядке, установленным законодательством, медицинских услуг, оказываемых работникам, кроме расходов на обязательные медицинские обследования или медицинские осмотры;

- материальная помощь, оказываемая отдельным работникам (в связи со вступлением в брак, рождением ребенка, постигшим их стихийным бедствием, пожаром, хищением имущества, увечьем, болезнью, смертью их близких родственников, непредвиденными материальными затруднениями и тому подобному);

- оплата путевок работникам и членам их семей на лечение, отдых за счет средств организации, а также денежная компенсацию на санаторно-курортное лечение;

- другие расходы организации на социальную защиту работников.

Расходы нанимателя на профессиональное обучение:

- расходы на обучение работников в учреждениях образования, включая материальную помощь; расходы на повышение квалификации, переподготовку, профессиональную подготовку и стажировку (кроме расходов на заработную плату работников списочного состава); командировочные расходы, связанные с профессиональным обучением;

- стипендии студентам и учащимся, направленным организацией для получения образования в учреждения образования, выплачиваемые за счет средств организации;

- другие расходы на получение образования работниками в учреждениях образования, связанные с производственной необходимостью, включая оплату проезда к месту нахождения учреждения образования и обратно, расходы по найму жилого помещения работникам, получающим образование и направленным организацией в другой населенный пункт;

- расходы, связанные с организацией образовательного процесса (приобретение учебных изданий, учебного оборудования, аренда помещений и другие расходы);

- расходы по содержанию учебных зданий и помещений, находящихся на балансе организации (без расходов на заработную плату), за минусом субсидий, полученных из республиканского, местных бюджетов, а также налоговых льгот;

- другие расходы на профессиональное обучение.

Расходы нанимателя на культурно-бытовое обслуживание:

- возмещение платы родителей за питание детей в учреждениях дошкольного образования;

- оплата путевок работникам и членам их семей на экскурсии и путешествия за счет средств организации;

- оплата абонементов в группы здоровья, занятий в секциях, клубах, услуг связи, подписки на газеты и журналы для личного пользования и другое;

- вознаграждения, стоимость призов победителям, участникам, тренерам, организаторам соревнований, конкурсов, не связанных с производственной деятельностью;

- арендная плата за помещения для проведения торжественных, развлекательных, культурных, спортивных и оздоровительных мероприятий;

- расходы на проведение вечеров отдыха, юбилеев, банкетов, дискотек, спектаклей, концертов, спортивных мероприятий;

- расходы на приобретение театральных костюмов для участников художественной самодеятельности, спортивной формы, спортивного инвентаря или плата за их прокат;

- расходы по организации кружков, курсов, студий, клубов, выставок-продаж изделий самодеятельного творчества, ярмарок, игровых комнат для детей и другие расходы;

- расходы на приобретение билетов работникам и членам их семей на культурно-зрелищные и спортивные мероприятия;

- стоимость цветов, приобретенных к праздникам, юбилеям, торжественным и другим событиям; стоимость подарков детям;

- расходы по содержанию учреждений дошкольного образования, библиотек, подразделений культуры и спорта и других подразделений, находящихся на балансе организации (без расходов на заработную плату), исключая капитальные вложения в здания, оборудование или землю, за минусом субсидий, полученных из республиканского, местных бюджетов, налоговых льгот;

- расходы по обустройству садоводческих товариществ (строительство дорог, энерго- и водоснабжение, осушение и другие расходы), по строительству гаражей;

- другие расходы на культурно-бытовое обслуживание работников.

Прочие расходы:

- расходы на платное обучение, включая материальную помощь работникам, членам их семей, в учреждениях образования, не связанные с производственной необходимостью;

- компенсации в связи с переездом на работу в другую местность (стоимость проезда, расходы по провозу имущества, включая единовременные пособия, суточные и другие расходы в связи с переездом);

- командировочные расходы (включая суточные), кроме командировочных расходов, связанных с профессиональным обучением;

- компенсации за подвижной и разъездной характер работы, производство работы вахтовым методом, за постоянную работу в пути, работу вне места жительства (полевое довольствие) в пределах и сверх норм, установленных законодательством;

- стоимость выданной специальной одежды, специальной обуви и других средств индивидуальной защиты (или возмещение затрат работникам на их приобретение), смывающих и обезвреживающих средств, лечебно-профилактического питания, молока или равноценных пищевых продуктов;

- стоимость выданных бесплатно работникам фирменной и форменной одежды и обуви, обмундирования, остающихся в личном пользовании, или денежная компенсация вместо их выдачи, расходы организации в связи с их продажей по сниженным ценам;

- расходы по содержанию специальной одежды, фирменной и форменной одежды и обуви, возмещение затрат работникам на их содержание;

- расходы по обеспечению спортсменов, тренеров фармакологическими и восстановительными средствами, питанием, витаминными белково-глюкозными препаратами, спортивной одеждой и обувью, а также жильем, услугами социально-бытового обслуживания на время учебно-тренировочных сборов и соревнований;

- ежемесячная компенсация расходов на приобретение учебной и методической литературы педагогическим работникам, предметных журналов и других периодических изданий;

- другие затраты на рабочую силу.

Налоги и сборы, связанные с использованием рабочей силы включают:

- проценты по кредитам банка для выплаты заработной платы работникам;

- уплаченные государственные пошлины за выдачу разрешений на привлечение в Республику Беларусь иностранной рабочей силы и специальных разрешений на право занятия трудовой деятельностью в Республике Беларусь;

- иные налоговые отчисления, связанные с использованием рабочей силы.

В затратах нанимателя на рабочую силу не учитываются следующие расходы:

- заработная плата внешних совместителей;

- вознаграждение государственному служащему за выполнение функций представителя государства в органах управления хозяйственных обществ, выплачиваемое в установленном законодательством порядке государственным органом, в котором работает государственный служащий;

- заработная плата (вознаграждение) лиц несписочного состава;

- авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам (соавторам) объекта права промышленной собственности и иных результатов интеллектуальной деятельности;

- пособия и другие выплаты за счет средств государственного социального страхования; страховые выплаты по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

- вознаграждения, стоимость подарков победителям ежегодных областных соревнований за достижение высоких показателей на уборке урожая зерновых и зернобобовых растений, иных соревнований выплачиваемых за счет средств местного бюджета;

- компенсация материальных затрат за использование принадлежащих работникам транспортных средств, оборудования, инструментов и другого имущества для нужд организации;

- стоимость приобретенной бутилированной воды;

- расходы на проведение презентаций, совещаний, семинаров, представительских мероприятий, включая расходы по организации питания на них;

- заработная плата, начисленная работникам за день проведения республиканского субботника и перечисленная нанимателем в установленном порядке;

- выплаты работникам, производимые нанимателем и компенсируемые в соответствии с законодательством за счет средств бюджетов, предназначенных для возмещения расходов по ликвидации последствий катастрофы на Чернобыльской АЭС;

- выплаты, предоставленные лицам, не работающим в данной организации (пенсионерам, инвалидам, семьям погибших и другим лицам);

- премия, компенсация за неиспользованный трудовой отпуск, материальная помощь и другие выплаты работникам, находящимся в отпуске по беременности и родам, по уходу за ребенком до достижения им возраста трех лет и не учитываемым в среднесписочной численности;

- сумма выплаченных в отчётном периоде дивидендов по акциям и доходов от других форм участия в управлении собственностью организации (проценты, выплаты по долевым паям) в денежной и неденежной форме работникам и лицам, не работающим в организации.

4.5. Расчёт модальной заработной платы

Для расчёта модальной заработной платы определяется модальный интервал, в пределах которого находится модальная заработная плата. Модальным является интервал начисленной заработной платы, который включает в себя наибольшую численность работников.

Модальная заработная плата рассчитывается по формуле

где M0 – модальная заработная плата;

xmo – нижняя граница модального интервала;

i – величина модального интервала;

fmo – численность работников в модальном интервале;

fmo-1 – численность работников в интервале, предшествующем модальному;

fmo+1 – численность работников в интервале, следующем за модальным.

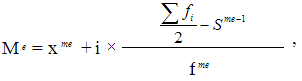

4.6. Расчёт медианной заработной платы

Для расчета медианной заработной платы сначала определяется медианный интервал, в пределах которого находится медианная заработная плата. Для этого сумма частот (общая численность работников, которым начислена заработная плата) делится пополам, и на основе последовательного накопления (суммирования) частот интервалов (численности работников, соответствующей каждому интервалу), начиная с первого, находится интервал, где расположена медианная заработная плата.

Медианная заработная плата рассчитывается по формуле:

где Me – медианная заработная плата;

xme – нижняя граница медианного интервала;

i – величина медианного интервала;

– сумма частот (общая численность работников, которым начислена заработная плата);

– сумма частот (общая численность работников, которым начислена заработная плата);Sme-1 – сумма накопленных частот (суммарная численность работников) интервалов, предшествующих медианному;

fme – численность работников в медиальном интервале.

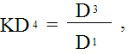

4.7. Расчёт коэффициентов дифференциации

Коэффициент дифференциации – устанавливает размер превышения заработной платы высокооплачиваемых групп работников по сравнению с низкооплачиваемыми группами работников;

квартиль – 1/4 часть вариационного ряда распределения;

квинтиль – 1/5 часть вариационного ряда распределения;

дециль – 1/10 часть вариационного ряда распределения.

Квартильный коэффициент дифференциации показывает во сколько раз минимальный уровень заработной платы 25-ти процентов наиболее высокооплачиваемых работников превышает максимальный уровень заработной платы 25-ти процентов наименее оплачиваемых работников.

Квартильный коэффициент рассчитывается по формуле:

где KD4 – квартильный коэффициент дифференциации;

D3 – третий квартиль;

D1 – первый квартиль;

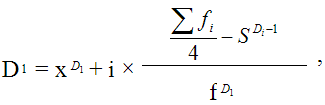

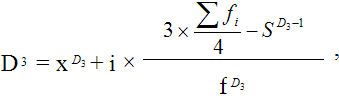

Первый квартиль характеризует максимальный уровень заработной платы 25-ти процентов наименее оплачиваемых работников, третий квартиль – минимальный уровень заработной платы 25-ти процентов наиболее оплачиваемых работников.

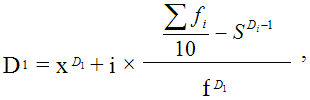

Первый квартиль рассчитывается по формуле:

где xD1 – нижняя граница интервала, содержащего 25-ый процент численности работников;

i – величина интервала, содержащего 25-ый процент численности работников;

– сумма частот (общая численность работников, которым начислена заработная плата);

– сумма частот (общая численность работников, которым начислена заработная плата);SD1-1 – сумма накопленных частот (суммарная численность работников) до интервала, содержащего 25-ый процент численности работников;

fD1 – частота интервала, содержащего 25-ый процент численности работников.

Третий квартиль рассчитывается по формуле:

где xD3 – нижняя граница интервала, содержащего 75-ый процент численности работников;

i – величина интервала, содержащего 75-ый процент численности работников;

fD3 – частота интервала, содержащего 75-ый процент численности работников;

– сумма частот (общая численность работников, которым начислена заработная плата);SD3-1 – сумма накопленных частот (суммарная численность работников) до интервала, содержащего 75-ый процент численности работников.

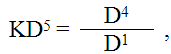

Квинтильный коэффициент дифференциации показывает во сколько раз минимальный уровень заработной платы 20-ти процентов наиболее высокооплачиваемых работников превышает максимальный уровень заработной платы 20-ти процентов наименее оплачиваемых работников.

Квинтильный коэффициент рассчитывается по формуле:

где KD5 – квинтильный коэффициент дифференциации;

D4 – четвертый квинтиль;

D1 – первый квинталь;

Первый квинтиль характеризует максимальный уровень заработной платы 20-ти процентов наименее оплачиваемых работников, четвертый квинтиль – минимальный уровень заработной платы 20-ти процентов наиболее оплачиваемых работников.

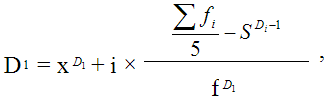

Первый квинтиль рассчитывается по формуле:

где xD1 – нижняя граница интервала, содержащего 20-ый процент численности работников;

i – величина интервала, содержащего 20-ый процент численности работников;

– сумма частот (общая численность работников, которым начислена заработная плата);SD1-1 – сумма накопленных частот (суммарная численность работников) до интервала, содержащего 20-ый процент численности работников;

fD1 – частота интервала, содержащего 20-ый процент численности работников.

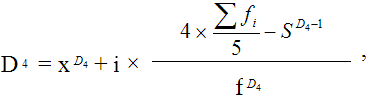

Четвертый квинтиль рассчитывается по формуле:

где xD4 – нижняя граница интервала, содержащего 80-ый процент численности работников;

i – величина интервала, содержащего 80-ый процент численности работников;

– сумма частот (общая численность работников, которым начислена заработная плата);SD4-1 – сумма накопленных частот (суммарная численность работников) до интервала, содержащего 80-ый процент численности работников;

fD4 – частота интервала, содержащего 80-ый процент численности работников.

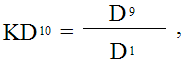

Децильный коэффициент дифференциации показывает во сколько раз минимальный уровень заработной платы 10-ти процентов наиболее высокооплачиваемых работников превышает максимальный уровень заработной платы 10-ти процентов наименее оплачиваемых работников.

Децильный коэффициент рассчитывается по формуле:

где KD10 – децильный коэффициент дифференциации;

D9 – девятый дециль;

D1 – первый дециль.

Первый дециль характеризует максимальный уровень заработной платы 10-ти процентов наименее оплачиваемых работников, девятый дециль – минимальный уровень заработной платы 10-ти процентов наиболее оплачиваемых работников.

Первый дециль рассчитывается по формуле:

где xD1 – нижняя граница интервала, содержащего 10-ый процент численности работников;

i – величина интервала, содержащего 10-ый процент численности работников;

– сумма частот (общая численность работников, которым начислена заработная плата);SD1-1 – сумма накопленных частот (суммарная численность работников) до интервала, содержащего 10-ый процент численности работников;

fD1 – частота интервала, содержащего 10-ый процент численности работников.

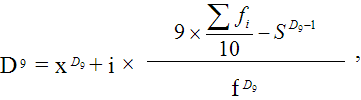

Девятый дециль рассчитывается по формуле:

где xD9 – нижняя граница интервала, содержащего 90-ый процент численности работников;

i – величина интервала, содержащего 90-ый процент численности работников;

fD9 – частота интервала, содержащего 90-ый процент численности работников;

SD9-1 – сумма накопленных частот (суммарная численность работников) до интервала, содержащего 90-ый процент численности работников;

– сумма частот (общая численность работников, которым начислена заработная плата).5. РАСПРОСТРАНЕНИЕ ОФИЦИАЛЬНОЙ СТАТИСТИЧЕСКОЙ ИНФОРМАЦИИ

В соответствии с программой статистических работ, утверждаемой ежегодно, официальная статистическая информация по статистике занятости формируется и распространяется в виде:

- периодических статистических изданий: доклад, экспресс-информация, статистические бюллетени;

- статистического буклета «Труд и занятость в Республике Беларусь»,

с периодичностью 1 раз в 2 года. Срок выпуска – сентябрь; - разделов в статистических сборниках: «Статистический ежегодник Республики Беларусь», «Регионы Республики Беларусь», статистические ежегодники областей (г. Минска). Срок выпуска – сентябрь;

- вопросников, предоставляемых межгосударственным органам, международным организациям и статистическим органам иностранных государств.

Кроме того, официальная статистическая информация формируется и распространяется в виде:

- пресс-релизов;

- инфографики;

- таблиц на сайтах Национального статистического комитета Республики Беларусь и территориальных органов государственной статистики;

- Индикаторов достойного труда;

- баз данных на сайте Национального статистического комитета Республики Беларусь: Национальная платформа представления отчётности по показателям Целей устойчивого развития (ЦУР); Информационно-аналитическая система распространения официальной статистической информации (ИАСБД), веб-портал «Гендерная статистика».

Официальная статистическая информация предоставляется пользователям также на основании письменных запросов юридических и физических лиц в соответствии с Инструкцией о порядке представления и распространения официальной статистической информации, формируемой органами государственной статистики.