Международные рекомендации по промышленной статистике 2008 г. (IRIS 2008) часть I, Глава IV «Позиции данных и их определения»

- Содержание

- Глава IV. Позиции данных и их определения

- A. Понимание связей между бухгалтерским учетом коммерческих операций и статистикой деловой активности

- B. Список позиций данных

- 1. Демография

- 2. Занятость

- 3. Оплата труда наемных работников

- 4. Прочие расходы

- 5. Стоимость отгрузок, поступления за оказанные услуги и прочие доходы

- 6. Товарно-материальные запасы

- 7. Налоги и субсидии

- 8. Произведенная продукция

- 9. Промежуточное потребление и объем исходного продукта, рассчитанный на основе упрощенного метода

- 10. Добавленная стоимость

- 11. Валовое накопление основного капитала

- 12. Заказы

- 13. Охрана окружающей среды

- C. Определения позиций данных

- 1. Демография

- 2. Занятость

- 3. Оплата труда наемных работников

- 4. Прочие расходы

- 5. Товарооборот, продажи, отгрузки, поступления за оказанные услуги и прочие доходы (за исключением дохода на имущество)

- 6. Товарно-материальные запасы

- 7. Налоги и субсидии

- 8. Произведенная продукция

- 9. Промежуточное потребление и объем цензового исходного продукта

- 10. Добавленная стоимость

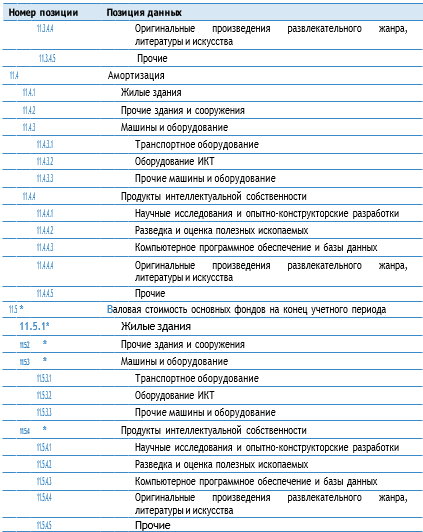

- 11. Активы, капитальные затраты, списание и амортизация фондов

- 12. Заказы

- 13. Охрана окружающей среды

- D. Позиции данных для международной отчетности

Глава IV. Позиции данных и их определения

4.1. В настоящей главе приводятся краткие определения позиций данных по статистике промышленности, которые рекомендуются для сбора и публикации информации, а также определения дополнительных позиций данных, извлекаемых из базовой системы. Некоторые позиции данных могут отсутствовать или не иметь особого значения для экономики определенных стран. Составителям данных рекомендуется использовать этот список позиций данных в качестве справочного пособия, для того чтобы разработать подходящий список в соответствии с особенностями положения дел в области статистики в своих собственных странах, нагрузкой на респондентов и имеющимися ресурсами. После включения в этот список выбранных позиций данных составители должны последовательно применять приведенные в нем определения.

A. Понимание связей между бухгалтерским учетом коммерческих операций и статистикой деловой активности

4.2. Основным источником информации для проведения опросов в сфере промышленности является отчетность по операциям, осуществляемым компаниями. Вследствие этого при разработке анкет с соответствующими терминами желательно понимать имеющиеся связи между концепциями, используемыми в бухгалтерском учете коммерческих операций, и концепциями, используемыми в коммерческой статистике (или в национальных счетах). Это обусловлено в основном двумя причинами:

- а) используемые в вопросниках термины должны быть знакомы бухгалтерам предприятий;

- b) понимание бухгалтерского учета коммерческих операций является важнейшим фактором конверсии данных, собираемых из хозяйственной отчетности в экономические данные, которые можно использовать в коммерческой статистике (более подробную информацию см. в United Nations, 2000).

4.3. В коммерческой статистике отчетность по производственным затратам должна охватывать стоимость всех товаров и услуг, использованных в процессе производства за отчетный период. В бухгалтерском учете коммерческих операций эти расходы могут распределяться по различным группам счетов в зависимости от традиций конкретной страны в области бухгалтерского учета. В некоторых странах доходы и расходы учитываются совместно, в то время как в других странах они учитываются по трем различным группам счетов: a) производство; b) общие административные расходы (накладные расходы предприятия, реклама, сбыт и т. д.); и c) прочие доходы и расходы. Важно, также иметь в виду, что в большинстве случаев прочие поступления от текущей деятельности, в которые входит вторичный доход, например, от аренды зданий, и расходы на различные услуги, учитываемые в коммерческой статистике как конечный продукт или промежуточное потребление, в бухгалтерском учете коммерческих операций фиксируются в чистом виде (т. е. доход к получению за минусом понесенных расходов).

1. Различия в терминологии

4.4. Значения терминов, используемых в бухгалтерском учете коммерческих операций, могут широко варьироваться в различных странах. Например, если в Соединенном Королевстве Великобритании и Северной Ирландии и многих других европейских странах слово «товарооборот» означает общий объем продаж, то для Организации экономического сотрудничества и развития (OECD, 2007 a) «товарооборот» означает сумму валовых продаж и некоторых других доходов, исключая, однако, поступления от сдачи в аренду недвижимости, взносов, подарков и т. д. При этом в используемых в Соединенных Штатах Америки Общепринятых принципах бухгалтерского учета (ГААП) термин «товарооборот» означает, сколько раз тот или иной актив заменяется в течение финансового периода, и зачастую этот термин используется в контексте оборота товарных запасов или оборота дебиторской задолженности по счетам. В сфере ценных бумаг применительно к инвестиционному портфелю или биржевым операциям товарооборот означает число акций, проданных в течение заданного периода, как долю от общего числа акций.

4.5. «Операционные расходы» являются еще одним примером термина, значение которого зависит от страны использования. В Соединенном Королевстве операционные расходы ограничиваются теми расходами, которые варьируются в строгой зависимости от объема произведенного продукта, — например, стоимость сырья или закупаемых компонентов. При этом в Соединенных Штатах и Канаде под операционными расходами понимаются не относящиеся к производству и не подлежащие инвентаризации расходы, такие как продажи, реклама и административные расходы. Это означает, что производственные затраты не относятся к операционным расходам.

2. Различия в правилах бухгалтерского учета коммерческих операций

4.6. Принципы бухгалтерского учета коммерческих операций во многих странах могут оставаться одинаковыми, при этом правила бухгалтерского учета варьируются в различных странах. Эти правила влияют на коррекцию, которая необходима для того, чтобы данные, собранные из счетов компаний, могли использоваться в базовой экономической статистике. Например,

- а) правила некоторых стран требуют от бухгалтеров относить на статьи расходов затраты на программное обеспечение (как разработанное своими силами, так и закупленное), в то время как в других странах допускается включать такие затраты в капитализацию. В странах, где не разрешена капитализация, такие расходы должны вменяться в качестве выпускаемого продукта, а затем рассматриваться по статье валового накопления основного капитала;

- b) в бухгалтерском учете коммерческих операций большинства стран чистые активы оцениваются как первоначальная стоимость валового накопления капитала минус амортизация (исходя из первоначальной стоимости). Таким образом, невозможно получить показатель валового накопления капитала путем вычитания стоимости активов в двух соседних периодах, поскольку активы в коммерческой статистике должны оцениваться по стоимости их замещения исходя из стандартов хозрасчета.

B. Список позиций данных

1. Демография

a) Характеристики статистических единиц

* Эта позиция данных часто выводится статистическим управлением из других позиций собранных данных, хотя в некоторых случаях страны могут предпочесть включать эту позицию данных в вопросник, например, в целях проверки точности другой собираемой информации.

b) Число статистических единиц

2. Занятость

a) Численность работников

* Эта позиция данных часто выводится статистическим управлением из других позиций собранных данных, хотя в некоторых случаях страны могут предпочесть включать эту позицию данных в вопросник, например, в целях проверки точности другой собираемой информации.

b) Средняя численность работников

c) Отработанное время

3. Оплата труда наемных работников

Оплата труда наемных работников

4. Прочие расходы

a) Закупки товаров и услуг

b) Позиции данных по количественным показателям

5. Стоимость отгрузок, поступления за оказанные услуги и прочие доходы

a) Товарооборот, продажи, отгрузки, поступления за оказанные услуги и прочие доходы

* Эта позиция данных часто выводится статистическим управлением из других позиций собранных данных, хотя в некоторых случаях страны могут предпочесть включать эту позицию данных в вопросник, например, в целях проверки точности другой собираемой

информации.b) Электронная торговля

c) Позиции данных по количественным показателям

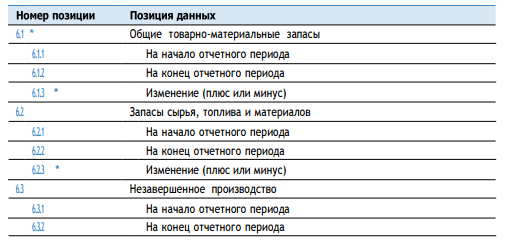

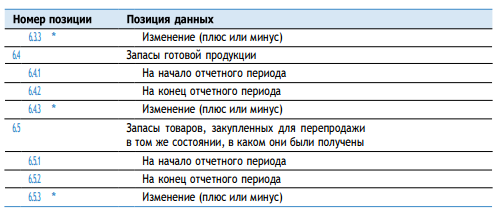

6. Товарно-материальные запасы

7. Налоги и субсидии

Прочие налоги и субсидии на производство

8. Произведенная продукция

Произведенная продукция

* Эта позиция данных часто выводится статистическим управлением из других позиций собранных данных, хотя в некоторых случаях страны могут предпочесть включать эту позицию данных в вопросник, например, в целях проверки точности другой собираемой информации.

Измерение рассчитанных по упрощенному методу показателей объема производства промежуточного потребления и добавленной

стоимости не входит в сферу охвата настоящих рекомендаций; тем не менее, когда страны желают вести свои временные статистические ряды по этим сводным показателям, они могут продолжать их измерение.9. Промежуточное потребление и объем исходного продукта, рассчитанный на основе упрощенного метода

Промежуточное потребление и объем исходного продукта, рассчитанный на основе упрощенного метода

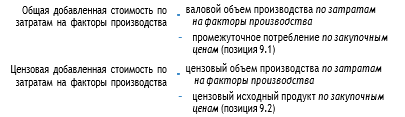

10. Добавленная стоимость

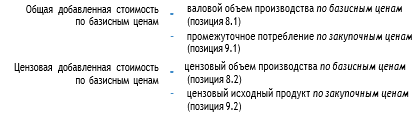

Общая добавленная стоимость и цензовая добавленная стоимость по базисным ценам

11. Валовое накопление основного капитала

Активы, капитальные затраты, списание и амортизация фондов

12. Заказы

Заказы

13. Охрана окружающей среды

Расходы на охрану окружающей среды

* Эта позиция данных часто выводится статистическим управлением из других позиций собранных данных, хотя в некоторых случаях страны могут предпочесть включать эту позицию данных в вопросник, например, в целях проверки точности другой собираемой информации.

Измерение рассчитанных по упрощенному методу показателей объема производства промежуточного потребления и добавленной стоимости не входит в сферу охвата настоящих рекомендаций; тем не менее, когда страны желают вести свои временные статистические ряды по этим сводным показателям, они могут продолжать их измерение.

Примечание: Накопление капитала по каждому элементу продуктов интеллектуальной собственности состоит из двух компонентов: a) инвестиционные товары, приобретаемые у других предприятий и b) инвестиционные товары, создаваемые за собственный счет или для собственного конечного использования. Оценка стоимости последних может осуществляться только путем приблизительной оценки расходов на производство таких продуктов интеллектуальной собственности, которые равны сумме расходов на использованные материалы и сырье, оплаты труда работников, прочих налогов на производство, стоимости капитала, используемого в производстве, вмененной наценке на накладные расходы и прибыль, если это возможно. Национальные статистические управления должны вносить в оценку валового объема производства (позиция 8.1) поправку на вмененную стоимость накопления капитала за собственный счет в части расходов на сырье и материалы, использованные для производства продуктов интеллектуальной собственности.

C. Определения позиций данных

1. Демография

a) Характеристики статистических единиц

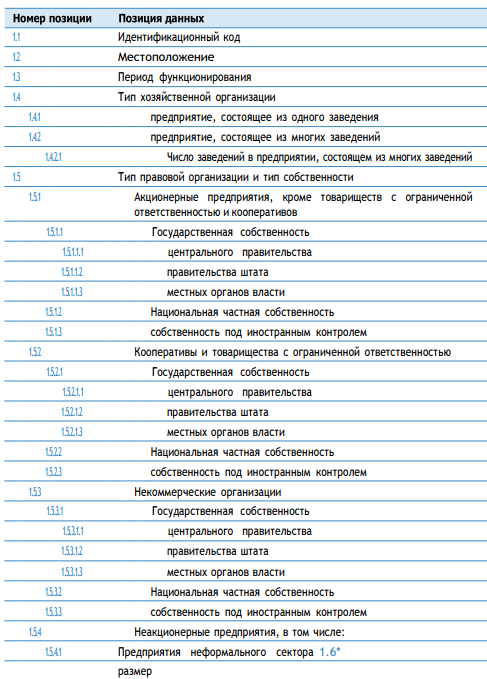

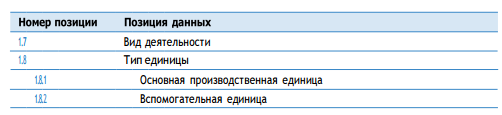

4.7. Статистические единицы, осуществляющие промышленную деятельность, могут различаться и классифицироваться с использованием различных критериев и переменных показателей. В дополнение к финансовым и производственным данным каждое статистическое обследование ставит своей целью сбор подробной информации, относящейся к самой статистической единице, и в этой связи в ходе обследования выясняется ее местоположение, период деятельности, тип собственности и хозяйственной организации, вид деятельности, размер и т. д.

4.8. Основная часть включенных в данный раздел позиций применяется для цели составления перекрестных таблиц данных. Следует отметить, что в классе предприятий, состоящих из многих заведений, некоторые из этих позиций в большей степени относятся к тому предприятию, составной частью которого является изучаемая единица, и в зависимости от того, каким образом эта проблема решается в плане операционного плана обследования, данные по таким позициям могут собираться на уровне предприятия для последующего распределения обслуживающим его статистическим единицам.

4.9. Разъяснения по основной части позиций данных, характеризующих статистические единицы, уже были приведены в главе III. В зависимости от плана и целей статистических обследований, сбор этих позиций данных может осуществляться на уровне как предприятия, так и заведения.

Период функционирования (позиция 1.3)

4.10. Эта характеристика указывает промежуток времени, в течение которого данное заведение функционировало в отчетный период. Полезно собирать информацию по следующим альтернативным позициям: a) функционирует с … (дата); b) временно или сезонно неактивно; c) прекратила деятельность с … (дата); и d) продана или передана в лизинг другому оператору (имя нового оператора). Наряду с предоставлением информации о статусе активности единицы (активна или временно неактивна), эта характеристика помогает также в толковании отчетности, предоставляемой статистическими единицами, которые находятся под влиянием сезонных факторов, и отчетности, предоставляемой статистическими единицами, которые начали или прекратили деятельность в отчетном периоде.

Предприятия неформального сектора (позиция 1.5.4.1)

4.11. В целях настоящих рекомендаций единицы неформального сектора промышленного производства (позиция 1.5.4.1) определяются в соответствии с резолюцией пятнадцатой Международной конференции статистиков труда (International Labour Organization, 1993b) как подсистема неакционерных предприятий, которые находятся в собственности домохозяйств, то есть как подсистема производственных единиц, которые не являются отдельными юридическими лицами, независимыми от владеющих ими домохозяйств или членов домохозяйств, и в отношении которых отсутствует полный набор счетов (включая балансовый отчет активов и пассивов), позволяющий провести четкое различие между производственными видами деятельности данных предприятий и прочими видами деятельности их владельцев и со всей ясностью выявить любые потоки доходов и капитала между данными предприятиями и их владельцами.

b) Число статистических единиц

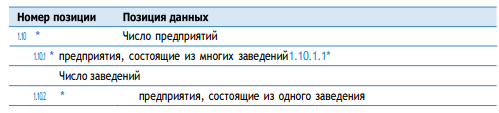

Число предприятий (позиция 1.10)

4.12. Этот показатель определяется как число активных предприятий, функционирующих в секторе промышленных видов деятельности в рассматриваемый период времени. При этом необходимо исключить временно бездействующие (пассивные) единицы. Данный статистический показатель должен включать в себя все единицы, которые были активными в течение хотя бы части отчетного периода. В целях настоящих рекомендаций совокупность единиц определяется как все единицы, осуществляющие преимущественно промышленную деятельность, иными словами, единицы, относящиеся к разделу В (Горнодобывающая промышленность и разработка карьеров), разделу С (Обрабатывающая промышленность) и разделу Е (Водоснабжение; системы канализации, удаление отходов и меры по восстановлению окружающей среды) МСОК (Rev. 4).

4.13. Из-за различий в размере и организационной структуре предприятий эта позиция далее подразделяется на две основных категории предприятий:

- а) комплексные предприятия (позиция 1.10.1). Комплексное предприятие, также называемое предприятием со многими заведениями, — это предприятие, которое состоит более чем из одного заведения. Отдельные заведения комплексного предприятия обычно осуществляют различные виды хозяйственной деятельности, относящиеся к разным классам МСОК (Rev.4), однако они могут заниматься также и одним видом деятельности;

- b) предприятия, состоящие из одного заведения (позиция 1.10.2). Соответственно в предприятие, состоящее из одного заведения, входит одно единственное заведение.

Число заведений (позиция 1.10.1.1)

4.14. Эта позиция определяется как число заведений, функционирующих в экономике в течение отчетного периода. Сюда должны включаться даже те заведения, которые не имеют оплачиваемых работников. Данный статистический показатель должен включать в себя все заведения, которые были активными в течение хотя бы части отчетного периода. Применительно к большинству мелких и средних компаний число предприятий и число заведений, вероятнее всего, будет одним и тем же. Таким образом, общее число заведений равно сумме числа заведений в предприятиях со многими заведениями (позиция 1.10.1.1) и числа предприятий, состоящих из одного заведения (позиция 1.10.2).

4.15. Существуют альтернативные способы подсчета числа заведений, однако вполне очевидно, что наиболее обоснованным показателем при совместной публикации всех данных из обследования промышленности является число активных заведений, к которым относятся собранные данные (иными словами, общая совокупность функционирующих единиц). К другим вариантам, которые могут представить определенный интерес, относятся следующие:

- а) число заведений, предоставляющих содержательные отчеты;

- b) число активных и неактивных заведений, существовавших на любой момент (или на определенную дату) в течение периода проведения опросов и попадающих в сферу охвата этих опросов.

4.16. В случаях, когда малые и микрозаведения подсчитываются на основе выборки, данные по генеральной совокупности таких активных заведений должны указываться по результатам объединения (с учетом доли выборки) числа заведений, включенных в выборку.

2. Занятость

a) Численность работников

4.17. Существует множество способов решения вопроса о том периоде времени, за который следует подсчитывать показатели занятости. При регистрации может быть указана конкретная дата, период оплаты или календарная неделя в течение периода обследования. Иногда бывает целесообразным выбирать такой период, который совпадает с периодом, использованным для других статистических обследований по вопросам занятости и трудовых доходов. При выборе того или иного периода может оказаться необходимым обратить внимание на сезонные факторы. Кроме того, предлагается получать ограниченные данные по средней занятости за весь отчетный период.

4.18. Рекомендуется, если позволяют возможности, собирать данные о занятости по целому ряду указанных ниже категорий работников в разбивке по половой принадлежности в каждой категории. Помимо этого, могут собираться данные по другим характеристикам, представляющим интерес на национальном уровне, таким как различия между работниками на полной и неполной ставке и сезонными работниками, а также между взрослыми и подростками, которые базируются на законах и обычаях и национальном составе конкретной страны. Некоторым странам, а именно тем, в которых обследования проводятся не чаще одного раза в год, рекомендуется отслеживать сезонные факторы путем запроса, например, общих данных по занятости ежеквартально или даже ежемесячно в течение учетного периода.

Общая численность работников (позиция 2.1)

4.19. Численность работников определяется как общее число лиц, работающих в данной статистической единице или для нее как полный, так и неполный рабочий день, в том числе:

- работающие собственники;

- активные бизнес партнёры;

- неоплачиваемые работающие члены семьи;

- лица, работающие за пределами статистической единицы, но относящиеся к ней (например, торговые агенты, работники по доставке товаров, бригады ремонта и техобслуживания), при условии, что они получают регулярную заработную плату от данной единицы;

- получающие заработную плату менеджеры и директоры акционерных предприятий;

- лица, находящиеся в кратковременном отпуске (оплачиваемый отпуск по болезни, ежегодный отпуск или каникулы);

- лица, находящиеся в целевом оплачиваемом отпуске (отпуск в целях образования либо профессиональной подготовки или отпуск по беременности и уходу за ребенком или родительский отпуск);

- лица, участвующие в забастовке;

- штатные работники, занятые неполный рабочий день;

- штатные сезонные работники;

- ученики, включенные в штат;

- надомные работники, включенные в штат, оплата которым начисляется аккордно за выполненную работу.

4.20. В общую численность работников не включаются:

- директора акционерных предприятий и члены комитетов акционеров, получающие оплату исключительно за свое участие на заседаниях;

- рабочая сила, предоставляемая данной единице другими единицами за плату (внештатные работники, труд которых оплачивается через подрядчика, работники, осуществляющие ремонт и техническое обслуживание в данной единице от имени других единиц);

- лица, находящиеся в бессрочном отпуске;

- лица, находящиеся на военной службе по призыву;

- пенсионеры;

- надомные работники, труд которых оплачивается субподрядчиками [суммы, выплачиваемые субподрядчикам применительно к надомным работникам, рассматриваются как расходы на закупаемые услуги (позиция 4.4.1.2)].

Работающие собственники (позиция 2.1.1)

4.21. К ним относятся все единоличные собственники и партнеры, активно работающие в заведении, исключая «молчаливых» или пассивных партнеров, основная деятельность которых осуществляется за пределами заведения. Эта категория неприменима к любому акционерному или аналогичному предприятию, владение которым определяется долей акционерного капитала.

Неоплачиваемые работающие члены семьи (позиция 2.1.2)

4.22. Неоплачиваемые работающие члены семьи определяются как все лица, которые проживают в домохозяйстве собственника(ов), владеющего(их) тем или иным заведением предприятия, и которые работают в этом или для этого заведения, вне зависимости от отработанного времени в течение отчетного периода, без регулярной оплаты (т. е. без согласованной суммы, подлежащей оплате за проделанную работу). Требование «проживания в одном и том же домохозяйстве» можно исключить в случаях, когда существует обычай, в частности для молодых людей, работать без оплаты в коммерческом предприятии родственника, который не проживает с ними в одном домохозяйстве. Работающие члены семьи, получающие оплату за выполняемую ими работу, должны классифицироваться как наемные работники.

4.23. Следует отметить, что страны, по особым причинам предпочитающие устанавливать минимальный временнóй критерий для включения неоплачиваемых работающих членов семьи в состав наемных работников, должны выявлять и отдельно классифицировать тех, кто отработал меньше оговоренного времени.

Наемные работники (позиция 2.1.3)

4.24. В эту категорию включены все лица, работающие в данном или для данного заведения, которые имеют трудовой договор с этой единицей и которые получают денежную или натуральную компенсацию через регулярные промежутки времени. Взаимоотношения работодателя с наемным работником возникают при наличии письменного или устного договора (формального или неформального) между этим заведением и физическим лицом, заключаемого обычно добровольно обеими сторонами, в силу чего данное лицо работает для данной единицы в обмен на вознаграждение в денежной или натуральной форме. Вознаграждение обычно базируется либо на проведенном на рабочем месте времени, либо на каком-либо другом объективном показателе объема выполненной работы. Компенсация может быть предоставлена в форме оклада, заработной платы, гонорара, денежного пособия, сдельной оплаты или вознаграждения в натуральной форме (позиция 3.1).

4.25. Категория «Наемные работники» предназначена для включения в нее всех лиц, привлеченных к хозяйственной деятельности данного заведения, за исключением работающих собственников и неоплачиваемых работающих членов семьи. Она также включает надомных работников, когда их труд оплачивается и контролируется данной производственной единицей. Включаются также наемные работники, занятые вспомогательной деятельностью по отношению к основному виду деятельности данной единицы. Работающие собственники и неоплачиваемые работники не считаются наемными работниками.

4.26. В данных по наемным работникам должно проводиться различие между производственными работниками и прочими наемными работниками. Целью такой вспомогательной разбивки, которая зачастую требуется для исследований производительности труда и на переговорах по трудовым отношениям, является выявление тех наемных работников, которые самым непосредственным образом связаны с производственными видами деятельности единицы в отличие от ее административно-хозяйственных видов деятельности. Точность, с которой можно провести такую разбивку, зависит от характера работы по найму и платежных ведомостей по заработной плате, которые имеются в большинстве заведений, т. е. от уровня детализации этой отчетности и степени сходства между различными единицами.

4.27. Проведение различия между производственными рабочими и прочими наемными работниками, которое традиционно использовалось в рекомендациях по статистике промышленности, было введено в связи с отсутствием каких-либо международных стандартов определения соответствующих категорий при обследованиях в области трудовой статистики. По этой причине данный метод трудно поддается внедрению в тех странах, которые придерживаются других критериев. Небольшие отклонения в этой связи не должны серьезно повлиять на международную сопоставимость данных.

4.28. Общепризнано, что существует несколько категорий, по которым можно классифицировать производственных работников, занятых в различных отраслевых видах деятельности. В целях настоящей публикации, однако, рекомендуется осуществлять сбор информации по численности, окладам и заработной плате производственных работников, занятых в производстве продуктов интеллектуальной собственности (а именно: научных исследований и опытно-конструкторских разработок, разведки и оценки полезных ископаемых, разработки программного обеспечения и баз данных, оригинальных произведений развлекательного жанра, литературы и искусства) исключительно в силу того, что такая информация полезна для оценки (на основе стоимости) объема производства по этим видам деятельности за собственный счет, которые признаются в качестве активов (классифицируются как продукты интеллектуальной собственности) в СНС 2008 года.

Производственные работники (позиция 2.1.3.1)

4.29. Эта категория включает всех наемных работников, которые напрямую заняты производственными и связанными с ними видами деятельности заведения, включая весь канцелярский или руководящий технический персонал, в функции которого входит учет или обеспечение любого этапа производственного процесса. К производственным работникам необходимо также относить работников аналогичной категории, занятых вспомогательными (по отношению к основному) видами деятельности данного заведения.

4.30. Некоторые страны могут пожелать ввести специальные характеристики производственных работников. В этом случае важно ограничить эти категории таким образом, чтобы их можно было точно и ясно определять исходя из обычных записей в трудовых книжках. Особый интерес представляют следующие категории:

- а) уровень рабочей квалификации: квалифицированные, малоквалифицированные, неквалифицированные работники, ученики и т. д.;

- b) особая функциональная категория: например, персонал, полностью занятый на строительных работах за собственный счет, производственный персонал, персонал, занимающийся переработкой и сборкой, персонал транспортной службы и по обслуживанию складских помещений, персонал по ремонту и техническому обслуживанию;

- c) лица, занятые полный или неполный рабочий день.

Прочие наемные работники (позиция 2.1.3.2)

4.31. Эта категория включает всех наемных работников, отличных от тех, которые считаются производственными работниками. Если следовать определению, приведенному в пункте 4.29, то в эту категорию следует включать административный, технический и канцелярский персонал, например, получающих зарплату управляющих и директоров, конторских служащих, машинисток, бухгалтеров, делопроизводителей, торговых агентов и т. д.

4.32. Страны могут вводить дополнительную разбивку по различным группам наемных работников, которые используются в их экономике и по которым необходимо и возможно составлять отдельную статистику. Один из таких видов разбивки может быть выполнен по продолжительности работы, устанавливаемой в соответствии с существующими вариантами организации рабочего времени (International Labour Organization, 1962). Варианты организации рабочего времени связаны с такими схемами, которые устанавливаются законами и нормативными актами, коллективными договорами, арбитражными решениями или трудовыми договорами, либо определяются правилами и обычаями заведений, общин или отдельными, самостоятельно занятыми лицами исходя из их договорных обязательств, рабочих требований или личных и семейных предпочтений.

4.33. В конкретных странах обычная продолжительность работы для различных групп оплачиваемых должностей может варьироваться в зависимости от различных вариантов организации рабочего времени. Обычно продолжительность работы — это то время в часах, которое наемные работники на оплачиваемых должностях провели на рабочих местах за отчетный период, как оговорено законами и нормативными актами, коллективными договорами или арбитражными решениями. В организации рабочего времени отдельных лиц на оплачиваемых должностях может присутствовать целый ряд различий в плане более длинного/короткого рабочего дня или рабочей недели, меньшего или большего числа дней в неделю по сравнению с нормой или работы в течение неполного года и т. д.

4.34. Полезным может оказаться предоставление отдельной статистики по наемным работникам, рабочее время которых равно обычным рабочим часам (работники на полной ставке), или работникам, рабочее время которых отличается от обычных рабочих часов (работники на неполной ставке). В связи с различным порядком определения обычного количества рабочих часов в отдельных странах на международном уровне невозможно провести точное разграничение между лицами, работающими на полной и неполной ставке. Тем не менее, если позволяют возможности, рекомендуется разделять позицию 2.1.3 «Общая численность наемных работников» на следующие три категории: наемные работники на полной ставке; наемные работники на неполной ставке; наемные работники в эквиваленте полной занятости. Количественные показатели по всем трем категориям необходимо рассчитывать исходя из количества отработанных часов (позиция 2.5).

Численность наемных работников, занятых полный рабочий день (часть позиции 2.1.3)

4.35. Наемные работники, занятые полный рабочий день, — это лица, рабочее время которых равняется стандартному рабочему времени в течение полной рабочей недели, месяца или года. Стандартное (или обычное) рабочее время — это время, в течение которого лица на оплачиваемых наемных должностях должны выполнять рабочие функции за отчетный период и которое устанавливается законами и нормативными актами, коллективными договорами или арбитражными решениями.

Численность наемных работников, занятых неполный рабочий день (часть позиции 2.1.3)

4.36. Наемные работники, занятые неполный рабочий день, — это лица, количество часов работы которых меньше, чем стандартное рабочее время наемных работников, занятых полный рабочий день. Эта категория объединяет все формы неполной занятости (работа половину рабочего дня, работа один, два или три дня в неделю и т. д.). Не следует путать работников, занятых неполный рабочий день, и работников с прерывистым графиком работы/сезонных работников (которые могут работать на полной ставке в течение оговоренного короткого периода, например, временные работники, съемочные группы и т. д.).

Наемные работники в эквивалентах полной занятости (часть позиции 2.1.3

4.37. Общее количество отработанных часов всеми наемными работниками, занятыми неполный рабочий день, может служить основой для пересчета в эквиваленты полной занятости. Такой пересчет необходимо осуществлять исходя из стандартного рабочего времени работника на полной ставке в данной производственной единице и принимая во внимание количество отработанных часов, дней или месяцев. Эквивалент полной занятости определяется как общее количество отработанных часов в той или иной единице, деленное на среднее (за год, квартал, месяц или неделю) число часов, отработанных работником на полной ставке. Такой пересчет облегчит международное сравнение с данными тех стран, которые способны оценивать показатели занятости только в эквивалентах полной занятости. В силу различий продолжительности рабочего времени при полной занятости между различными видами деятельности, категориями работников и т. д. рекомендуется делать такой пересчет на максимально возможном уровне детализации.

Наемные работники, включенные в штат (часть позиции 2.1.3)

4.38. Некоторые страны могут счесть обоснованным составление статистики по другим аспектам схем занятости в секторе промышленности, таким как место работы или найма. Надомный работник — это лицо, которое дает согласие на работу в интересах конкретного предприятия или на поставку ему определенного количества товаров или услуг на основании предварительной договоренности или контракта с данным предприятием, причем место работы данного лица находится за пределами любого из заведений, входящих в состав этого предприятия. В данную категорию включаются только те надомные работники, которые получают вознаграждение прямо или косвенно исходя из объема выполненной работы, иными словами из объема трудозатрат, вложенных в качестве введенного ресурса в определенный производственный процесс, вне зависимости от стоимости готового продукта или рентабельности производственного процесса. В условиях расширения новых технологий, Интернета и т. д., информация о таком виде занятости в производственном секторе может быть весьма важной.

4.39. Некоторые надомные работники могут закупать свои собственные материалы или оборудование, или и то, и другое, для производства товаров или оказания услуг другим предприятиям. В данном случае доход, получаемый надомным работником, является функцией стоимости произведенных таким работником конечных продуктов в результате некоего производственного процесса, за который отвечает этот работник. Такой вид вознаграждения подразумевает, что работник является самостоятельно занятым.

4.40. Сюда не включаются надомные работники, оплачиваемые субподрядчиками; средства, выплачиваемые субподрядчикам применительно к надомным работникам, рассматриваются по статье «Расходы на закупаемые промышленные услуги» (позиция 4.4.1.2.1).

4.41. Надомные работники, включенные в штат, должны учитываться в течение какого-то одного периода. В случае значительной и меняющейся численности таких работников полезно также собирать данные по средней численности за определяемые для этих наемных работников периоды обследования.

Наемные работники, занятые научными исследованиями и опытно- конструкторскими разработками (позиция 2.1.3.1.1)

4.42. В настоящих рекомендациях используется определение научных исследований и опытно-конструкторских разработок, данное в публикации Frascati Manual (Руководство Фраскати) (Organization for Economic Cooperation and Development, 2002b). Согласно этому Руководству (пункт 63): «Научные исследования и опытно-конструкторские разработки (НИОКР) представляют собой творческую деятельность, осуществляемую на систематической основе в целях увеличения объема знаний, включая знания о человеке, культуре и обществе, и использования этого объема знаний для создания новых прикладных продуктов». Основная часть научных исследований и опытно-конструкторских разработок создается за собственный счет; и, вследствие этого, конечный продукт научных исследований и опытно-конструкторских разработок и соответствующий рост капитализации должны рассчитываться путем суммирования стоимости исходных ресурсов, включая стоимость трудозатрат.

4.43. В категорию лиц, занятых научными исследованиями и опытно конструкторскими разработками, входят все лица, непосредственно занятые в сфере НИОКР, а также те, кто оказывает им прямые услуги, например, специалисты по руководству НИОКР, администраторы и канцелярский персонал подразделений НИОКР. Лица, предоставляющие косвенные услуги, например, работники столовых и служб безопасности, должны исключаться из этой категории, несмотря на то, что их заработная плата включается в накладные расходы при определении расходов. Необходимо отличать персонал сферы НИОКР от персонала, занятого широким кругом смежных видов деятельности. Поэтому из числа персонала НИОКР исключаются следующие категории работников:

- персонал, занятый в сфере образования и профессиональной подготовки;

- персонал, занятый в прочих видах научно-технической деятельности (например, информационные услуги, испытания и стандартизация, технико-экономические обоснования и т. д.);

- персонал, занятый в прочих видах промышленной деятельности (например, промышленные нововведения, не включенные в другие категории);

- персонал, занятый в административном управлении и прочих видах косвенной вспомогательной деятельности.

Наемные работники, занятые разведкой и оценкой полезных ископаемых (позиция 2.1.3.1.2)

4.44. В эту позицию входит общая численность наемных работников, занятых разведкой нефти и природного газа и месторождений не углеводородных полезных ископаемых, на которых можно вести коммерческую добычу, а также последующей оценкой открытых месторождений. Разведка и оценка полезных ископаемых признается в качестве актива в СНС 2008 года. Когда такие работы производятся за собственный счет, они входят в производственные расходы и должны рассчитываться путем суммирования стоимости исходных ресурсов, включая стоимость трудозатрат.

Наемные работники, занятые разработками программного обеспечения и баз данных (позиция 2.1.3.1.3)

4.45. В эту позицию входит общая численность лиц, занятых созданием программного обеспечения и баз данных с ожидаемым эксплуатационным сроком службы более одного года, а также лиц, которые оказывают им прямые услуги, такие как менеджеры, администраторы и канцелярский персонал.

Лица, предоставляющие косвенные услуги, например, работники столовых и служб безопасности, должны исключаться из этой категории, несмотря на то, что их заработная плата включается в накладные расходы при определении расходов. В СНС 2008 года разработка программного обеспечения и баз данных учитывается в качестве актива. Когда такие продукты создаются за собственный счет, они представляют собой производственные затраты и должны рассчитываться путем суммирования стоимости исходных ресурсов, включая стоимость трудозатрат.

Наемные работники, занятые созданием оригинальных художественных произведений (позиция 2.1.3.1.4)

4.46. В эту позицию входит общая численность наемных работников, занятых созданием оригинальных произведений развлекательного жанра, литературы и искусства. Оригинальные произведения развлекательного жанра, литературы и искусства считаются активами; в них включаются оригинальные фильмы, звукозаписи, рукописи, пленки, образцы и т. д., на которых или в рамках которых записаны или воплощены сценические представления, радио и телепрограммы, музыкальные постановки, спортивные мероприятия, литературные и художественные произведения. Когда такие продукты создаются за собственный счет, они представляют собой производственные затраты и должны рассчитываться путем суммирования стоимости исходных ресурсов, включая стоимость трудозатрат.

Наемные работники, занятые в сфере создания и капитального ремонта основных фондов за собственный счет (позиция 2.1.3.1.5)

4.47. В эту позицию входит общая численность наемных работников, занятых в сфере создания и капитального ремонта основных фондов за собственный счет. Создание и капитальный ремонт основных фондов, в случае если это осуществляется за собственный счет, рассматривается в качестве капитализированного продукта, т. е. учитывается производителем как инвестиция. Капитализированный продукт представляет собой непроданный продукт; в связи с этим он относится к производственным затратам, т. е. должен рассчитываться путем суммирования стоимости исходных ресурсов, включая стоимость трудозатрат.

Временный наем работников (позиция 2.2)

4.48. Временный наем работников предусматривает предоставление за вознаграждение кадровых ресурсов компаниям клиентам. Лизинговые компании функционируют на принципах совместных трудовых отношений с компаниями-клиентами и специализируются в части предоставления услуг по широкому кругу кадровых ресурсов. В эту позицию входит общая численность лиц, предоставляемых промышленным заведениям агентствами по трудоустройству или аналогичными организациями. Агентства по трудоустройству данного типа не осуществляют надзор за деятельностью таких работников, которые находятся под контролем (руководством и надзором) клиентов агентств по трудоустройству. Временно наемные работники находятся в штатном расписании агентства по трудоустройству, а не заведения, которое вносит за них оплату агентству. Предоставление кадровых ресурсов обычно осуществляется на краткосрочной основе (в этом случае единица, предоставляющая временно наемных работников, относится к категории по классу 7820 МСОК (Rev. 4) «Деятельность агентств по временному трудоустройству») или на долгосрочной и постоянной основе (в этом случае единица, предоставляющая времен но наемных работников, относится к категории по классу 7830 МСОК (Rev. 4) «Прочая деятельность по обеспечению людскими ресурсами»). Информация по временно наемной занятости важна для содержательного анализа производительности труда производственных единиц, которые фактически используют трудозатраты временно наемных работников. Из числа временно наемных работников исключаются следующие категории:

- a) временный персонал, выделенный кадровым агентством;

- b) подрядчики, субподрядчики или независимые подрядчики;

- с) закупаемые или управленческие услуги, такие как уборка помещений, охрана или уход за территорией;

- d) профессиональные или технические услуги, закупаемые у другой фирмы, такие как консультирование по вопросам программного обеспечения, компьютерное программирование, инженерно-конструкторские или бухгалтерские услуги.

4.49. Оплата труда наемных работников применительно к временно наемным сотрудникам не может предоставляться со стороны соответствующего заведения, поскольку они не включены в его штатное расписание. В качестве приближенной оценки оплаты труда наемных работников должны собираться данные по средствам, выплачиваемым этим заведением конкретному агентству по трудоустройству в качестве вознаграждения за услуги по предоставлению временно наемных работников (позиция 4.4.1.2.1). Количество отработанных часов временно наемными работниками является важным показателем для анализа трудозатрат.

Общая численность лиц, занятых в неформальном секторе (позиция 2.3)

4.50. В общую численность лиц, занятых в неформальном секторе, включаются все лица, которые в данном отчетном периоде работали по крайней мере в одной производственной единице неформального сектора (позиция 1.5.4.1), вне зависимости от их статуса занятости, однако только в том случае, если эта единица являлась их основным местом работы. Показатель общей численности лиц, занятых в неформальном секторе, должен относиться ко всей территории страны. Эту позицию можно дополнительно разделить на наемных работников (позиция 2.3.1) и прочих лиц, занятых в неформальном секторе (позиция 2.3.2).

4.51. В число лиц, занятых в неформальном секторе, не входят:

- лица, занятые исключительно производством товаров или оказанием услуг для собственного конечного потребления или накопления собственного основного капитала;

- лица, занятые сельскохозяйственными видами деятельности, поскольку эти виды деятельности исключены из сферы охвата неформального сектора по практическим соображениям;

- самостоятельно занятые лица, предоставляющие профессиональные и технические услуги,

- врачи, адвокаты, бухгалтеры, архитекторы, инженеры и т. д., если они не отвечают требованиям предприятий неформального сектора;

- оплачиваемая домашняя прислуга.

4.52. Оценку неформальной занятости можно выполнить напрямую, путем проведения обследований неформального сектора, или косвенно, с помощью альтернативных подходов. Одним из таких подходов является остаточный метод, когда неформальная занятость рассчитывается как разность между показателями общей занятости (на основе переписи населения или данных обследований рынка рабочей силы) и занятости в формальном секторе (на основе экономической переписи, обследования заведений или источников административных данных).

b) Средняя численность работников

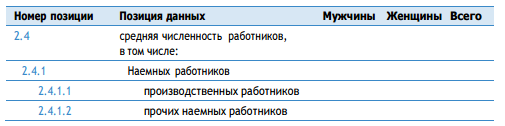

Средняя численность работников (позиция 2.4)

4.53. Эта позиция данных, определяемая как средняя численность наемных работников (позиция 2.4.1) плюс численность работающих собственников (позиция 2.1.1) и неоплачиваемых работающих членов семьи (позиция 2.1.2) за какой-либо отдельный период, служит в качестве критерия при распределении конкретных единиц по размеру единицы. Если отсутствуют данные по средней численности работников, то в качестве критерия размера единицы можно использовать общую численность работников (позиция 2.1) за какой-либо отдельный период.

Средняя численность наемных работников (позиция 2.4.1)

4.54. Средняя численность наемных работников (и соответствующая средняя численность производственных работников и прочих наемных работников) — это среднее арифметическое значение численности наемных работников на каждый календарный день отчетного периода, включая праздники и выходные дни, деленное на число дней отчетного периода. Годовое среднее значение численности наемных работников определяется как среднее арифметическое значение месячной (или квартальной) средней численности наемных работников.

4.55. В некоторых странах численность лиц, включаемых в категорию «Прочие наемные работники» (позиция 2.4.1.2) остается сравнительно стабильной и, вследствие этого, рассчитывается только по одному периоду. Соответственно средняя численность наемных работников рассчитывается как средняя численность производственных работников за несколько периодов плюс численность прочих наемных работников за отдельный период. Такую альтернативную концепцию можно использовать в тех случаях, когда это обусловлено конкретной ситуацией.

c) Отработанное время

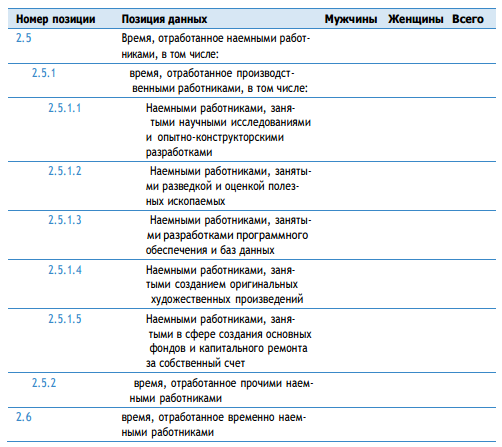

Время, отработанное наемными работниками (позиция 2.5)

4.56. Число отработанных часов, известное также как объем работ или трудозатраты, является важным показателем, который используется для анализа трудовых операций, пересчета численности наемных работников на неполной ставке в эквивалент полной занятости, изучения производительности труда и расчета целого ряда сводных показателей за каждый отработанный час. Число часов, отработанных наемными работниками, определяется как общее время, фактически затраченное ими на виды деятельности, относящиеся к производству товаров и оказанию услуг за отчетный период. Этот показатель может измеряться в расчете за неделю, месяц или год. Если общее отработанное время рассчитывается за год, то этот показатель даст среднегодовое отработанное время всех лиц, занятых в экономике, или количество отработанных часов. Рекомендуется разделять этот показатель аналогично по категориям занятости.

4.57. У некоторых малых производственных единиц, особенно ведущих меньший объем формальной отчетности, может не быть возможности предоставлять данные по отработанному времени. В этом случае рекомендуется условно начислять отработанное время исходя из ответов на альтернативные вопросы, такие как численность работников, среднее число рабочих дней, продолжительность продуктивного времени в течение обычного рабочего дня и т. д.

4.58. Фактически отработанное время должно включать:

- а) продуктивное время: время, затраченное на виды деятельности, связанные с рабочими функциями лиц, и направленное на производство продукции. Такая деятельность может осуществляться в обычные или договорные периоды времени или же сверхурочно; может быть оплачиваемой или неоплачиваемой, вне зависимости от места ее осуществления — на территории данного заведения, дома, в полевых условиях или на улице; и может включать в себя работу, которая берется домой с места работы;

- b) время, затраченное на вспомогательные виды деятельности: время, затраченное на виды деятельности, которые напрямую не направлены на производство продукции, но необходимы для того, чтобы обеспечить производство такой продукции. Сюда включается время, затраченное на:

- i) организацию, подготовку, уборку рабочего места или рабочих инструментов, ремонт или техническое обслуживание производственных процессов;

- ii) профессиональную подготовку (для лиц на оплачиваемых наемных должностях), разрешенную и прямо или косвенно предоставляемую работодателем; командировки и поездки, необходимые или оплачиваемые, составляющие неотъемлемую часть рабочих функций, например, деятельность коммивояжеров, моряков торгового флота, водителей и лиц, находящихся в командировке для участия в том или ином заседании за пределами своего обычного места работы;

- iii) прочие связанные с работой виды деятельности по личному обучению или профессиональной подготовке, оплачиваемые (в том числе в натуральной форме) работодателем, как с отрывом, так и без отрыва от рабочего места;

- с) время, затраченное в ходе работы на непродуктивную деятельность: время, затраченное в промежутках между производственной деятельностью, которое неизбежно, но необходимо для производственных процессов, и в течение, которого занятые лица остаются доступными для выполнения работы. Сюда включается время, затраченное на:

- i) ожидание клиентов в конторе, магазине, на улице;

- ii) простой по техническим или хозяйственным причинам, таким как, отсутствие поставок материалов для работы, поломка оборудования, авария;

- iii) промежуток времени между производственными периодами, когда никакая работа не осуществляется, но это время оплачивается по гарантированному трудовому договору;

- iv) время нахождения в командировке в рамках конкретных служебных заданий или по требованию конкретных клиентов, если рабочее место не является фиксированным;

- d) короткие периоды отдыха: периоды менее 30 минут между производственными периодами, потраченные на личные дела, в течение которых работники недоступны для работодателя или для другой работы. Такие периоды имеют место в связи с естественными потребностями и могут оговариваться договором или обычаем и включать в себя перерывы на чай, кофе или молитву.

4.59. Из фактически отработанного времени исключаются:

- а) оплачиваемое, но не отработанное время, например, оплачиваемый ежегодный отпуск, оплачиваемые государственные праздники, оплачиваемый отпуск по болезни, оплачиваемый отпуск на получение образования, родительский отпуск (для матери или отца), оплачиваемый отпуск по семейным обстоятельствам, альтернативная гражданская служба;

- b) перерывы на еду не более 30 минут;

- c) время, затраченное на переезды между домом и работой, не являющееся фактическим рабочим временем, даже если оплачивается работодателем.

4.60. Число дней, отработанных наемными работниками, дает более точное измерение затрат наемной рабочей силы, чем подсчет ее численности. Поскольку число отработанных дней, вероятно, легче получить из отчетности по заработной плате, чем число отработанных часов, она включается в расчеты как альтернативный метод измерений. Позиция «Отработанные дни» должна включать общее число дней, проведенных на рабочем месте, а не число оплаченных дней. Дни, затраченные на оплачиваемый отпуск, отпуск сверх ежегодного или болезнь, должны исключаться. Кроме того, было бы полезно установить стандартное число рабочих часов в день в заведении для работников на полной ставке и отдельно учитывать число дней, отработанных работниками на неполной ставке. Необходимо также предусмотреть разбивку по статусу занятости.

4.61. Некоторые страны рассчитывают отработанные дни как дни в эквиваленте полной занятости путем пересчета часов неполной ставки и сверхурочных часов в рабочие дни, исходя из стандартного количества отработанных часов в день. Отработанные дни соответствуют отработанным часам, поскольку результаты могут быть рассчитаны в часах, и они должны быть таким же образом рассчитаны в целях международного сопоставления данных.

Разбивка показателей занятости по признаку пола и по роду деятельности

4.62. Как правило, необходимо собирать отдельные данные по уровню занятости мужчин и женщин. Если позволяют средства, каждая из категорий занятости и соответствующие данные о трудозатратах должны подразделяться по признаку пола.

3. Оплата труда наемных работников

Оплата труда наемных работников (позиция 3)

4.63. Оплата труда наемных работников определяется как общее вознаграждение в денежной или натуральной форме, выплачиваемое конкретным заведением наемному работнику в обмен за проделанную последним работу за отчетный период. Оплата труда должна учитываться методом нарастающего итога; иными словами, измеряться стоимостью вознаграждения в денежной или натуральной форме, которое работник имеет право получить от работодателя за работу, проделанную за соответствующий период, выплачиваемое авансом, единовременно или по результатам самой работы. Оплата труда наемных работников не учитывает какие-либо налоги, оплачиваемые работодателем из фонда заработной платы, например, подоходные налоги. Оплата труда наемных работников состоит из двух основных элементов: a) оклад и заработная плата, выплачиваемые в денежной или натуральной форме (позиция 3.1); и b) взносы в фонд социального страхования, оплачиваемые работодателями (позиция 3.3). Наемными работниками являются лица, определенные как таковые в позиции 2.1.3.

4.64. Оплата труда наемным работникам не причитается за неоплачиваемую работу, осуществляемую добровольно, включая работу неоплачиваемых работающих членов семьи. Следует исключать выплаты работающим собственникам, не получающим регулярной заработной платы.

Оклады и заработная плата наемных работников в денежной или натуральной форме (позиция 3.1)

4.65. Заработная плата и оклады16 определяются, как все выплаты в денежной или натуральной форме, осуществляемые работодателем в течение отчетного периода в связи с выполненной работой всеми лицами, включенными в штатное расписание, вне зависимости от того, оплачивалась ли их работа по аккордной или сдельной ставке, или по результату, а также вне зависимости от того, были ли такие выплаты регулярными или нет. В заработную плату и оклады включаются суммы всех отчислений на социальное страхование, подоходные налоги и т. д., подлежащие уплате со стороны наемного работника, даже если в целях упрощения административных процедур или по иным причинам они фактически удерживались работодателем и выплачивались от имени работника напрямую в фонды социального страхования, налоговым органам и т. д. Заработная плата и оклады могут выплачиваться в различных формах, в том числе в форме товаров или услуг, предоставляемых наемным работникам в качестве вознаграждения в натуральной форме вместо или в дополнение к денежному вознаграждению.

Заработная плата и оклады в денежной форме

4.66. Заработная плата и оклады в денежной форме включают в себя следующие формы вознаграждения:

- а) заработная плата и оклады, выплачиваемые через регулярные недельные, месячные или иные интервалы, включая выплаты по результату и сдельные выплаты; повышенные выплаты или специальные льготы за сверхурочную работу, в ночную смену, в выходные дни или в другие «неудобные часы»; надбавка за работу вдали от дома или тяжелых и опасных условиях; надбавка за отъезд из родной страны для работы за границей и т. д.;

- b) дополнительные пособия, выплачиваемые на регулярной основе, такие как пособия на оплату жилья или пособия на покрытие расходов в связи с поездками между домом и работой, исключая, однако, пособия по социальному обеспечению (см. ниже);

- с) заработная плата и оклады, выплачиваемые работникам, отсутствующим на работе в течение коротких периодов времени (например, находящимся в отпуске) или в результате кратковременной остановки производства, за исключением отсутствия по болезни, в результате травмы и т. д.;

- d) единовременные бонусы или прочие внеплановые выплаты, связанные с общими показателями работы предприятия, осуществляемые в рамках программ стимулирования работников;

- e) комиссионные вознаграждения, премии и денежные подарки, получаемые наемными работниками, должны рассматриваться как оплата за оказанные услуги предприятием, в котором числится данный работник, и, следовательно, должны включаться в готовый продукт и валовую добавленную стоимость данного предприятия, когда такое вознаграждение выплачивается напрямую работнику третьей стороной.

4.67. В заработную плату и оклады в денежной форме не включается возмещение расходов, понесенных наемными работниками в целях обеспечения или выполнения ими своей работы. Например,

а) возмещение расходов на поездки, переезд или связанных с этим расходов, понесенных наемными работниками при переходе на новое место работы или в случае требования работодателя о смене места жительства с переездом в другую часть страны или другую страну;

b) возмещение расходов, понесенных работниками на покупку инструментов, оборудования, спецодежды или иных предметов, необходимых им исключительно или преимущественно для выполнения своей работы.4.68. В заработную плату и оклады в денежной форме также не включаются отчисления в фонд социального страхования, выплачиваемые работодателями в форме: a) детских, родительских, семейных, образовательных или иных пособий для иждивенцев; b) выплат по полной или сокращенной ставке оклада или заработной платы работникам, отсутствующим на работе по причине болезни, травмы в результате несчастного случая, отпуска по беременности и родам и т. д.; и c) выходных пособий работникам, потерявшим свое место по причине сокращения штатов, нетрудоспособности, или родственникам, в случае смерти работника от несчастного случая и т. д. На практике бывает сложно провести различие между выплатой заработной платы или окладов в период кратковременного отсутствия на работе по причине болезни, несчастного случая и т. д. и прочими выплатами заработной платы или окладов, и в этом случае первые выплаты должны объединяться с последними.

Заработная плата и оклады в натуральной форме

4.69. Выплаты в натуральной форме определяются как предоставляемые наемным работникам товары и услуги, которые не являются необходимыми для работы, и могут использоваться работниками во внерабочее время и по своему усмотрению для удовлетворения потребностей и запросов, как собственных, так и других членов их домохозяйств. В качестве вознаграждения в натуральной форме может использоваться практически любой потребительский товар или услуга. К наиболее распространенным товарам и услугам, предоставляемым работодателями наемным работникам бесплатно или по существенно сниженным ценам, относятся следующие:

- а) продукты питания и напитки, включая те, которые потребляются во время служебных командировок;

- b) жилищные услуги или помещение того или иного типа, которое могут использовать все члены домохозяйства, к которому принадлежит наемный работник;

- с) униформа и другие виды спецодежды, которые наемные работники считают возможным часто носить во внерабочее время или на рабочем месте;

- d) предоставление автомобиля или других предметов длительного пользования в личное пользование наемных работников;

- e) товары и услуги, производимые в качестве конечного продукта в рамках собственного процесса производства работодателя, такие как бесплатные поездки для работников железных дорог или авиалиний, или бесплатный уголь для шахтеров;

- f) занятия спортом, отдых или помещения для отдыха для наемных работников и их семей;

- g) перевозка между домом и работой и услуги автопарковок;

- h) услуги ухода за детьми наемных работников.

4.70. Денежная стоимость выплат в натуральной форме может учитываться по себестоимости для работодателя соответствующих товаров или услуг. В случаях, когда работодатель не способен сообщить фактически понесенные расходы, удобно использовать продажные цены производителя или оптовые цены.

4.71. Вознаграждение в натуральной форме может также включать процентный доход, теряемый работодателями, когда они предоставляют работникам ссуды по сниженным или даже нулевым процентным ставкам на такие цели, как покупка дома, мебели и прочих товаров или услуг. Стоимость такого дохода можно оценить, как сумму, которую работник был бы вынужден заплатить при взимании средней процентной ставки по ипотечному или потребительскому кредиту минус фактически выплаченный им процент.

Опционы на покупку акций4.72. Некоторые работодатели используют практику предложения наемным работникам опционов на покупку ценных бумаг (акций) компании на какую-либо дату в будущем по специальной цене и на особых условиях. Такие акционерные опционы являются видом дохода в натуральной форме. Они дают работникам право, но не накладывают на них обязательство покупки акций. Опционы обычно предоставляются для стимулирования работников оставаться в компании и помогать ей расти. Работник может и не воспользоваться опционом, который подобен производному финансовому инструменту, либо по причине того, что текущий курс акций ниже, чем цена опциона, либо потому, что он больше не работает на того работодателя, который предложил данный опцион, лишившись таким образом права на него. Ниже следует описание методов оценки стоимости акционерных опционов, учитывая возможность того, что не все опционы будут использованы.

4.73. Как правило, работодатель информирует своих работников о решении предоставить акционерный опцион по заданной цене (цена реализации или цена исполнения опциона) по истечении определенного периода времени и на определенных условиях (например, работник должен по-прежнему являться сотрудником компании, или компания должна достигнуть определенных показателей своей деятельности). «Датой предоставления» считается дата, на которую опцион предоставляется работнику, «дата вступления в силу» — это самая ранняя дата, на которую опцион может быть исполнен, а «дата исполнения» — это дата, на которую опцион фактически исполнен (или истек). В некоторых странах разрешенный промежуток времени между датами вступления в силу и исполнения может быть весьма продолжительным, в других — совсем коротким.

4.74. Оценка стоимости опционов может рассчитываться, либо используя ценовую модель для акционерных опционов, либо в виде разницы между рыночной ценой и ценой реализации на дату вступления опциона в силу. (Если рыночная цена ниже, чем цена реализации, опцион имеет нулевую стоимость, поскольку он не будет исполнен). Дата регистрации опциона в отчетности должна по возможности охватывать период от даты предоставления опциона до даты его вступления в силу. Если это невозможно, стоимость опциона должна регистрироваться на дату его вступления в силу. Любое изменение стоимости между датой вступления в силу и датой исполнения опциона рассматривается не как вознаграждение работников, а как доход или убыток от владения активом.

4.75. Элементы стоимости рабочей силы, которые не считаются доходом наемных работников, не включаются в понятие оплаты труда этих работников. В качестве расходов работодателя они включаются в категорию промежуточного потребления (позиция 9.1) данного заведения. В эту категорию включаются следующие позиции:

- а) инструменты или оборудование, используемые исключительно или преимущественно на рабочем месте;

- b) одежда или обувь тех типов, которые обычные потребители не выбирают для покупки в целях ношения и которые используются исключительно или преимущественно на рабочем месте: например, защитная одежда, комбинезоны и униформа. Тем не менее униформа или иная спецодежда, которую работники могут часто носить в нерабочей обстановке вместо обычной одежды, должны рассматриваться как вознаграждение в натуральной форме;

- с) услуги предоставления в месте работы помещений такого типа, которые не могут использоваться домохозяйствами, к которым принадлежат наемные работники: казармы, будки, общежития, бараки и т. д.;

- d) специальные продукты питания и напитки, необходимые при особых условиях работы, или готовая еда и напитки, предоставляемые военнослужащим и другим категориям служащих во время действительной службы;

- e) транспортные и гостиничные услуги, предоставленные наемному работнику во время служебных командировок;

- f) раздевалки, туалеты, душевые, бани и т. д., необходимые в связи с характером работы;

- g) средства первой помощи, медицинские осмотры и другие виды проверки здоровья, необходимые в связи с характером работы.

4.76. Иногда на наемных работников может возлагаться обязанность покупки перечисленных выше видов товаров и услуг, расходы на которые впоследствии компенсируются работодателем в денежной форме. Такие денежные возмещения должны рассматриваться как промежуточные расходы работодателя, а не как составная часть заработной платы и оклада наемного работника.

Разбивка заработной платы и окладов наемных работников на категории

4.77. Для обеспечения надлежащей оценки конечного продукта интеллектуальной собственности, создаваемого за собственный счет, рекомендуется отдельно учитывать данные по заработной плате и окладам наемных работников, занятых в этих категориях деятельности, а именно: а) научными исследованиями и опытно-конструкторскими разработками (позиция 3.1.1.1); b) разведкой и оценкой полезных ископаемых (позиция 3.1.1.2); с) созданием программного обеспечения и баз данных (позиция 3.1.1.3); а также d) созданием оригинальных произведений развлекательного жанра, литературы и искусства (позиция 3.1.1.4).

4.78. В целях более точного измерения уровня заработной платы и окладов рекомендуется также, чтобы в рамках редко проводимых обследований собирались данные по заработной плате и окладам работников на полной и неполной ставке и надомных работников в разбивке по роду занятий и по признаку пола.

Выплаты директорам акционерных предприятий за участие в заседаниях (позиция 3.2)

4.79. В эту позицию включаются все выплаты директорам акционерных предприятий и членам комитетов акционеров за их участие в заседаниях.

Отчисления на социальное страхование, выплачиваемые работодателями (позиция 3.3)

4.80. Отчислениями работодателей на социальное страхование являются взносы, выплачиваемые работодателями в фонды социального обеспечения, или связанные с трудовой деятельностью программы страхования в целях предоставления социальных пособий для своих работников. Для учета в качестве отчислений на социальное страхования, такие выплаты должны отвечать одному из трех условий: a) бенефициару (или держателю страхового полиса) должно быть предписано или рекомендовано законом, или условиями трудового договора участвовать в такой программе; b) такая программа должна функционировать от имени группы лиц и ограничиваться членами этой группы; и

b) работодатели должны делать взносы от имени работников. Такие страховые программы могут находиться под управлением либо работодателей, либо той или иной третьей стороны. Отчисления на социальное страхование можно разбить на следующие категории:- a) социальное страхование;

- b) пенсионные фонды;

- c) медицинское страхование;

- d) срочное страхование жизни;

- e) прочие выплаты.

4.81. Работодатели могут по своему усмотрению предлагать работникам оплачиваемый отпуск по болезни, беременности и родам, из-за производственной травмы, а также семейные пособия, выходные пособия и другие льготы для работников, при этом такие выплаты учитываются как часть заработной платы и оклада работников.

4. Прочие расходы

a) Закупки товаров и услуг

4.82. Сфера охвата позиций данных, включенных в этот раздел, определяется границами, которые установлены в национальных счетах в отношении промежуточного потребления товаров и услуг. В закупки товаров и услуг входит стоимость всех товаров и услуг, приобретенных в течение отчетного периода для перепродажи или промежуточного потребления, или использования в производственном процессе, права на которые приобрело данное заведение, исключая основные фонды, потребление которых регистрируется как потребление основного капитала [амортизация (позиция 11.4)]. Указанные товары и услуги могут: a) перепродаваться с последующим видоизменением или без видоизменения; b) полностью использоваться в производственном процессе; или c) помещаться на хранение.

4.83. Получаемые данные должны включать материалы, напрямую входящие в производимую продукцию, а именно все сырье, готовые детали (полуфабрикаты), компоненты и т. д., которые физически включаются в продукцию данного заведения. Должны включаться: топливо, непосредственно входящее в конечный продукт, а также топливо, используемое для выработки электроэнергии, добычи газа или производства пара (как для собственных нужд, так и для реализации); вспомогательные материалы, потребляемые в ходе производственного процесса, в том числе смазочные материалы, вода, полирующие составы, мелкие инструменты и приборы, канцелярские принадлежности и аналогичные материалы, которые обычно используются в производственном процессе; а также закупки материалов, используемых для создания основных фондов за собственный счет и их капитального ремонта, осуществляемого данной единицей.

4.84. Если данное заведение отдает часть работ на субподряд другим заведениям, включая другие заведения одного и того же предприятия, и снабжает их для этой цели сырьевыми, расходными и прочими материалами, стоимость такого сырья и материалов также должна включаться в эту позицию.

4.85. Кроме того, включаются расходы на приобретение услуг в течение отчетного периода вне зависимости от того, являются ли такие услуги промышленными или непромышленными. Также включается оплата всех работ, осуществленных третьими сторонами от имени данного заведения, включая текущий ремонт и техобслуживание и технические исследования. Из этой позиции исключаются суммы, выплачиваемые за монтаж капитального оборудования и стоимость капитализированного оборудования.

4.86. Стоимость закупок товаров и услуг должна вычисляться по закупочным ценам, т. е. по тем ценам, по которым товары доставляются до данного заведения, включая закупочную цену, транспортные расходы, выставленные в счете-фактуре производителей или другими организациями; стоимость страхования; стоимость упаковочных материалов, за которые взимается плата; а также все налоги и пошлины на данные товары, исключая, однако, где это применимо, подлежащий вычету налог на добавленную стоимость (НДС). Из указанной стоимости должны вычитаться скидки (включая скидки при оплате наличными, если они списываются со стоимости покупки в соответствующей отчетности) или скидки, предусмотренные для покупателей, а также стоимость возвращаемых поставщиком упаковочных материалов. В случаях самостоятельной перевозки закупаемых товаров статистической единицей соответствующие расходы не должны учитываться в их стоимости.

4.87. Режим учета товаров, полученных заведением от других заведений того же предприятия, зависит от того, принимает ли на себя данное заведение получатель экономическое владение17 такими товарами — иными словами, от того, использует ли это заведениеполучатель полученные товары для производства какого-либо товара или оказания какой-либо услуги (товары для переработки). Например, нефтеперерабатывающий завод, который ведет переработку принадлежащей ему сырой нефти, производит товар (нефтепродукты); если тот же завод перерабатывает сырую нефть, принадлежащую другой единице, то в этом случае он оказывает этой единице услугу нефтепереработки.

4.88. Если заведение, получающее конкретный товар, не имеет права принятия решений касательно объемов производства, цены, устанавливаемой на такой товар, или его адреса назначения, то это свидетельствует о том, что данное заведение не взяло на себя экономическое владение товарами, подлежащими переработке, а стоимость конечного продукта должна рассматриваться только как элемент переработки. Этот случай как раз и относится к упомянутой выше услуге нефтепереработки.

4.89. Товары, полученные данным заведением от других заведений того же предприятия для производства товаров, должны учитываться по стоимости как закупаемые товары. На практике обычно возникает необходимость их учета по балансовой стоимости в счетах отгрузившего их заведения, но при этом, в случаях, когда транспортировка таких товаров до заведения-получателя осуществляется внешними организациями, в стоимость должны включаться транспортные расходы. При возврате товаров после их включения в товарные запасы, эти позиции должны учитываться как продажи на тех же условиях, на которых они были получены (позиция 4.5). Товары, полученные данным заведением от других заведений того же предприятия для их переработки, не должны учитываться как закупаемые товары.

Расходы на сырье и материалы, кроме газа, топлива и электроэнергии (позиция 4.1)

4.90. В эту позицию входит стоимость всех товаров (за исключением основных фондов), поставленных и принятых под контроль данным заведением в течение отчетного периода и находящихся в его владении (или во владении юридического лица, которому принадлежит это заведение). Дата получения товаров должна увязываться с определением товароматериальных запасов (позиция 6) в том смысле, что товары должны учитываться как полученные на момент включения таких товаров в счет товароматериальных запасов данного заведения. В качестве альтернативного варианта товары могут учитываться как полученные, когда это заведение получает право экономического владения такими товарами. Как правило, сроки, указанные в этом определении, совпадают с датой приобретения права собственности или датой выставления счетов, при этом получаемые из-за границы товары необходимо включать в эту позицию, даже если переход права собственности на них еще не произошел.

Закупки или получение сырья и материалов от других предприятий (позиция 4.1.1)

4.91. В эту позицию включается стоимость сырья, расходных и аналогичных материалов или готовых деталей (полуфабрикатов), учитываемых в позиции 4.1, которые закупаются или поступают от других предприятий.

Стоимость сырья и материалов, поставляемых другими заведениями одного и того же предприятия (позиция 4.1.2)

4.92. Эта позиция охватывает стоимость сырья, расходных и аналогичных материалов или готовых деталей (полуфабрикатов), закупаемых или производимых одним заведением предприятия и передаваемых другому заведению того же предприятия, которое осуществляет их дальнейшую обработку, включает их в другие продукты или иным образом использует их в собственном производственном процессе. Такие товары должны оцениваться по стоимости, как если бы они были получены от другого предприятия.

Расходы на материалы, используемые для создания основных фондов или капитального ремонта за собственный счет (позиция 4.1.3)

4.93. Эта позиция включает в себя расходы на сырье и прочие материалы, закупаемые или получаемые данным заведением в целях самостоятельного производства основных фондов для собственного конечного использования (или для передачи в аренду или лизинг), а также материалы и детали, используемые для капитального ремонта за собственный счет собственных зданий, сооружений, машин и прочих основных фондов. Сюда включаются материалы и прочее для строительства занимаемых работниками жилых и других служебных помещений, а также для капитального ремонта всех находящихся во владении или в аренде зданий, за исключением жилых помещений. (В отношении жилых помещений бывает целесообразно попытаться установить связанные с ними расходы на ремонт и техническое обслуживание, которые должны быть отнесены к расходам на жилье работников в рамках оплаты труда в натуральной форме вместе с вмененными расходами для учета стоимости рабочей силы, накладных расходов и т. д.).

4.94. Расходы на материалы для формирования основных фондов за собственный счет должны учитываться отдельно в отношении продуктов интеллектуальной собственности, а именно: а) научных исследований и опытно конструкторских разработок (позиция 4.1.3.1); b) разведки и оценки полезных ископаемых (позиция 3.1.1.2); с) создания программного обеспечения и баз данных (позиция 4.1.3.3); d) создания оригинальных произведений развлекательного жанра, литературы и искусства (позиция 3.1.1.4); а также е) формирования и капитального ремонта основных фондов (позиция 4.1.3.5).

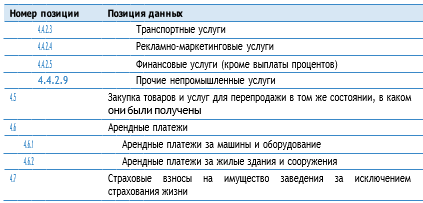

Расходы на закупаемые газ, топливо и электроэнергию (позиция 4.2)

4.95. Эта позиция включает в себя расходы на все объемы закупаемого газа, топлива и электроэнергии, получаемые данным заведением только в том случае, если они были закуплены для использования в качестве топлива. Энергоносители, закупаемые в качестве сырья или для перепродажи без видоизменения, должны исключаться и учитываться в позициях 4.1 или 4.5 соответственно. Топливо, входящее в состав производимого продукта или использyемое для выработки другой энергии, должно учитываться как вспомогательные материалы. Для удобства в эту позицию включаются бензин и другие виды автомобильного топлива, хотя некоторые страны используют методы для более точного учета потребления топлива в производственном процессе, и такие страны ввели отдельную категорию расходов на обслуживание автотранспорта, которая включает топливо для автомобилей. Сюда включаются также топливо и электроэнергия, используемые для отопления и освещения, кроме случаев использования для занимаемых работниками жилых помещений, находящихся во владении данного заведения или эксплуатируемых им. (Последний вид использования должен учитываться отдельно для измерения этой доли жилищных расходов работников, понесенных работодателями, что в свою очередь представляет собой вид оплаты труда в натуральной форме по категории «Оплата труда наемных работников»). Из этой позиции исключается топливо, производимое и потребляемое одним и тем же заведением.

Расходы на закупку отдельных видов топлива и газа (позиция 4.2.1)

4.96. Выбор отдельных видов топлива определяется национальными особенностями его потребления. Ниже приводится предлагаемый список основных видов топлива: a) уголь; b) кокс; c) сырая нефть; d) природный газ;

e) нефтепродукты; f) биомасса18; и g) прочие виды топлива. Отдельные страны могут по своему желанию выделить один или несколько видов топлива, отнесенных к категориям «Нефтепродукты» и «Прочие виды топлива». Для обеспечения полного охвата этой позиции в нее необходимо включать расходы по отдельным видам топлива.Расходы на закупаемую электроэнергию (позиция 4.2.2)

4.97. В эту позицию включаются расходы на весь объем электроэнергии, закупленный данным заведением в течение отчетного периода.

Расходы на услуги водоснабжения и канализации (позиция 4.3)