Система национальных счетов 2008. Глава 15: Измерения динамики цен и объема

- Содержание

- A. Введение

- B. Краткий обзор теории индексов

- C. Исчисление показателей объема в национальных счетах

- 1. Введение

- 2. Дефлятирование цен и переоценка количеств

- 3. Имеющиеся индексы цен

- 4. Таблица ресурсов и использования как основа для определения показателей объема ВВП

- 5. Показатели объема производства ВВП

- 6. Показатели объема компонентов использования ВВП

- 7. Объемы и цены для запасов основных фондов и потребления основного капитала

- 8. Компоненты добавленной стоимости

- 9. Квартальные и годовые оценки

- 10. Итоговые рекомендации

- D. Показатели реального дохода для экономики в целом

- E. Международные сопоставления цен и объема

- Заключение

A. Введение

15.1 В главе 14 описывается, как счет товаров и услуг может быть составлен в формате таблицы ресурсов и использования. Изменения в стоимостях потоков товаров и услуг могут быть разложены на два компонента, один из которых отражает изменения в ценах товаров и услуг, а другой - изменения в их объемах. Одно из важных преимуществ исчисления показателей изменения цен и объема в рамках таблиц ресурсов и использования состоит в том, что это обеспечивает проверку числовой согласованности и надежности системы показателей в целом. Это особенно важно, когда следует охватить каждый поток товаров и услуг в экономике, включая нерыночные товары и услуги, исчисление показателей объемов которых с помощью оценки в постоянных ценах, является более сложной проблемой, чем их оценка в текущих ценах.

15.2 Другое преимущество исчисления индексов цен и объема в рамках единой концептуальной основы, такой как таблица ресурсов и использования, состоит в том, что эти индексы могут быть получены для некоторых важных балансирующих статей. В частности, валовая добавленная стоимость может быть исчислена в постоянных ценах с помощью метода двойного дефлятирования, то есть путем вычитания промежуточного потребления в постоянных ценах из выпуска в постоянных ценах. Метод двойного дефлятирования может применяться на уровне отдельного предприятия, отрасли или сектора. Однако главная цель СНС состоит не в том, чтобы просто сформулировать общие принципы исчисления индексов цен и объемов для основных агрегатов СНС, но в том, чтобы обеспечить систему взаимосвязанных показателей, которые позволяют осуществлять систематический и детальный анализ инфляции и экономического роста.

1. Теория индексов

15.3 Раздел B содержит краткий обзор положений теории индексов, которые применяются к СНС. В этой области за прошедшее десятилетие достигнут существенный прогресс. Были изданы новые руководства по теории и практике исчисления индексов потребительских цен (ИПЦ) и индексов цен производителей (ИЦП). К ним относятся «Руководство по исчислению индексов потребительских цен: теория и практика» (Consumer Price Index Manual: Theory and Practice) (Международная организация труда, Международный валютный фонд, Организация экономического сотрудничества и развития, Евростат, Европейская экономическая комиссия ООН и Всемирный банк, 2004) и «Руководство по исчислению индексов цен производителей: теория и практика» (Producer Price Index Manual: Theory and Practice) (Международная организация труда, Международный валютный фонд, Организация экономического сотрудничества и развития, Европейская экономическая комиссия ООН и Всемирный банк, 2004). Было издано также руководство по исчислению индексов экспортных и импортных цен (ИЭИЦ) - «Руководство по исчислению индексов экспортных и импортных цен: теория и практика» (Export and Import Price Index Manual: Theory and Practice) (Международная организация труда, Международный валютный фонд, Организация экономического сотрудничества и развития, Европейская экономическая комиссия ООН и Всемирный банк, 2009). Эти руководства имеют общую структуру, чтобы помочь читателям. В частности, в главе 14 руководств по исчислению ИПЦ и ИЦП и в главе 15 руководства по исчислению ИЭИЦ пояснено, какие индексы могут быть использованы в структуре СНС.

15.4 Первая тема в разделе B касается выбора соответствующей методологии исчисления индексов динамики цен и объема для потоков товаров и услуг в контексте национальных счетов. В разделе B также рассматриваются вопросы отражения дискриминации в ценах, то есть трактовки различных цен, по которым схожие товары или услуги продаются различным покупателям на том же самом рынке в том же самом периоде. Такие различия в ценах следует четко отличать от различий в ценах, обусловленных различиями в качестве товаров и услуг. В этом разделе также обсуждаются вопросы отражения влияния изменений качества товаров и услуг на индексы цен и объема за длительный период времени, включая появление новых продуктов и исчезновение старых продуктов.

2. Индексы динамики цен и объемов

15.5 В разделе C поясняется, как обсуждение вопросов в разделе B может быть применено к СНС и как могут быть получены ряды индексов объема и цен. В нем обсуждаются не только элементы счета товаров и услуг, но также вопрос о том, каким образом запасы нефинансовых активов могут быть подразделены на элементы объема и цены. Далее в разделе рассматривается вопрос об измерении в реальном выражении ключевых агрегатов СНС, которые не могут быть непосредственно разложены на компоненты цены и объема; в этом контексте также рассматривается вопрос о влиянии условий внешней торговли на национальный доход.

15.6 Как и раздел B, раздел C не содержит исчерпывающего рассмотрения всех вопросов по этой теме, но основывается на руководствах, разработанных за прошедшее десятилетие, и содержит ссылки на них, и в особенности на «Руководство по исчислению индексов цен и объема в национальных счетах» (Handbook on Price and Volume Measures in National Accounts) (Евростат, 2001) и на главу IX «Руководства по квартальным национальным счетам: концепции, источники данных и разработка" (Quarterly National Accounts Manual: Concepts, Data Sources and Compilation) (Международный валютный фонд, 2001b).

3. Международные сравнения цен

15.7 Хотя большинство индексов цен и объема были разработаны с целью измерения изменения цен и объема за период времени, они могут также быть адаптированы для сравнения цен и объема между различными регионами или странами в том же самом периоде времени. Такие сравнения необходимы, чтобы обеспечить возможность сопоставления уровней жизни, уровней экономического развития или уровней производительности в различных странах.

15.8 Эти вопросы рассматриваются в разделе D, сначала в теоретическом аспекте, а затем с точки зрения применения специалистами в области национальных счетов. «Глобальные паритеты покупательной способности и реальные расходы – Методологическое руководство Программы международных сопоставлений 2005 года» (Global Purchasing Power Parities and Real Expenditure – 2005 International Comparison Program Methodological Handbook) (Всемирный банк, 2008) описывает методологию, лежащую в основе раунда Программы международных сопоставлений (ПМС) 2005 года.

4. Дополнительная информация

15.9 Данная глава претендует не более, чем на то, чтобы представить наиболее важные концепции и положения, касающиеся применения положений теории индексов для исчисления рядов индексов объема в СНС. Дополнительная информация должна быть получена в других руководствах, на которые выше сделаны ссылки.

B. Краткий обзор теории индексов

1. Количества, цены и стоимости

15.10 Для каждого отдельного товара или услуги необходимо определить соответствующую единицу количества, в которой могут быть измерены товар или услуга. Товары или услуги могут быть поставлены потребителям в единицах, которые являются или дискретными, или непрерывно меняющимися переменными. Автомобили, самолеты, компьютеры, стрижки волос и удаления аппендицита - примеры товаров или услуг, оказанных в дискретных или целых единицах. Количества таких товаров и услуг получаются просто подсчетом числа единиц. Нефть, электроэнергия, сахар и перевозка - примеры товаров или услуг, предоставляемых в единицах, которые меняются непрерывно, это относится к таким их характеристикам, как вес, объем, мощность, продолжительность и расстояние. Выбор физической единицы и ее цены применительно к выбранному продукту поэтому является вопросом удобства. Например, цена, исчисленная за тонну, в одну тысячу раз больше, чем цена, исчисленная за килограмм. Если цена согласована с единицей объема, стоимость (v) отдельного однородного товара или услуги равна цене единицы количества (p), умноженной на количество единиц (q), то есть v = p х q.

Аддитивность количеств, цен и стоимостей

15.11 Следует кратко отметить некоторые важные свойства аддитивности количеств, цен и стоимостей:

a. Количества являются аддитивными только для отдельного однородного продукта. Например, не имеет экономического смысла сложение 10 тонн угля с 20 тоннами сахара. Менее очевидно, что сложение 10 автомобилей одного типа с 20 автомобилями другого типа также не имеет экономического смысла, если их качественные характеристики отличаются.

b. Цена товара или услуги определяется как стоимость единицы данного товара или услуги. Она зависит от размера единицы измерения выбранного количества и во многих случаях может меняться в зависимости от изменения единицы измерения количества, например, в связи с решением измерять количество в тоннах, а не в килограммах. Цены, как и количества, не являются аддитивными для различных товаров или услуг. Среднее значение цен различных товаров или услуг не имеет экономического смысла и не может использоваться, чтобы определить изменение цен за некоторый период времени.

c. Стоимости, оцененные с помощью единой единицы валюты, аддитивны для различных продуктов. Стоимости являются инвариантными к выбору единицы количества.

15.12 В рыночной системе относительные цены различных товаров и услуг должны отражать относительные затраты на производство и относительную полезность для покупателей, независимо от того, предполагают ли последние использовать их для производства или для потребления. Относительные затраты на производство и относительные полезности влияют на цены, по которым продавцы и покупатели готовы продавать и покупать товары и услуги на рынках. Агрегирование стоимостей различных товаров и услуг отражает выбор товаров и услуг, которые были произведены и потреблены по преобладающим текущим ценам.

Индексы объема, количества, цены и единицы стоимости

15.13 Индекс объема - это средняя величина изменений количеств определенного набора товаров или услуг между двумя периодами времени. Количества, сравниваемые за периоды времени, должны относиться к однородным продуктам, и исчисляемые индексы изменений количеств различных товаров и услуг должны быть взвешенными по их экономической значимости, определенной их относительными объемами в одном, другом или в обоих периодах. По этой причине объем является более правильным и адекватным термином, чем количество, поскольку важно иметь в виду, что количества должны быть скорректированы, чтобы отразить изменения качества товаров и услуг.

15.14 К сожалению, иногда может случиться, особенно в области статистики внешней торговли, основанной на таможенной документации, что данные, на основе которых должны быть исчислены индексы цен и индексы объема, недостаточно детализированы или неадекватны для данной цели. Например, имеющаяся в распоряжении основная информация может быть ограничена общим количеством единиц некоторой группы продуктов, импортированных или экспортированных, или их общим весом, например, общее количество пар ботинок или общий вес оборудования определенного вида. Индексы, исчисленные на основе информации такого рода, не являются индексами объема, когда количества или веса относятся к продуктам, продающимся по различным ценам. По этой причине иногда их называют "индексами количества". Индексы цен", связанные с такими индексами, обычно называют индексами "единицы стоимости". Индексы единицы стоимости определяют изменения средней стоимости продуктов, которые не обязательно являются однородными; на них могут оказывать влияние как изменения в структуре совокупности продуктов, так и изменения в их ценах. Поэтому индексы единицы стоимости не являются хорошими показателями изменения средней цены группы неоднородных продуктов за некоторый период времени.

2. Индексы динамики цен и объемов

15.15 Индексы, представляющие интерес для СНС, предназначены для того, чтобы подразделить изменения стоимости агрегатов на общее изменение компонента цены и компонента объема. Индекс цен может быть записан и исчислен как средневзвешенная величина изменений в ценах определенного набора товаров и услуг между двумя периодами времени, например, базисным периодом 0 и текущим периодом t. Аналогично этому индекс объема может быть записан и исчислен как средневзвешенная величина изменений в объемах определенного набора товаров и услуг между двумя периодами времени, например, базисным периодом 0 и текущим периодом t. Существует много формул индексов, отличающихся друг от друга, главным образом, в отношении весов, которые применяются для взвешивания отдельных соотношений цен или количеств, и в отношении конкретной формулы среднего, которое может быть арифметическим, геометрическим, гармоническим и т.д. Эти альтернативные формулы, их свойства и относительные достоинства детально описаны в руководствах по исчислению ИЦП и ИПЦ.

Индексы Ласпейреса и Пааше

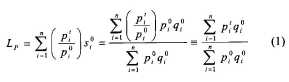

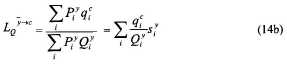

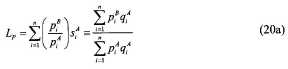

15.16 Двумя наиболее часто используемыми формулами индексов являются индексы Ласпейреса и Пааше. Индекс цен Ласпейреса (LР) определяется как взвешенное арифметическое среднее соотношений цен с использованием долей стоимостей в базисном периоде 0 в качестве весов:

где

и

и  это цены, количества и стоимости в период времени 0 для продуктов i = 1, …, n и

это цены, количества и стоимости в период времени 0 для продуктов i = 1, …, n и  - доли стоимостей в период времени 0. Аналогичные выражения с верхними надстрочными индексами t относятся к периоду времени t.

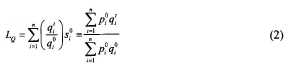

- доли стоимостей в период времени 0. Аналогичные выражения с верхними надстрочными индексами t относятся к периоду времени t.15.17 Отметим, что индекс цен Ласпейреса может быть исчислен как изменение стоимости корзины продуктов, структура которой остается неизменной по сравнению с базисным периодом времени 0. Индекс объема Ласпейреса (LQ) может быть исчислен аналогичным образом как изменение стоимости корзины, структура которой в каждом периоде обновляется, но цены базисного периода 0 умножаются на новые количества продуктов, то есть:

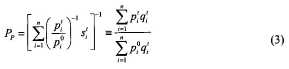

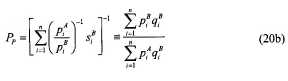

15.18 Индексы Пааше также могут быть исчислены как для измерения динамики цен, так и объемов. Индекс Пааше отличается от индекса Ласпейреса в двух отношениях. Он использует формулу гармонического среднего вместо формулы арифметического среднего, и в качестве весов используются объемы или цены текущего периода времени t. Индекс цен Пааше исчисляется по следующей формуле:

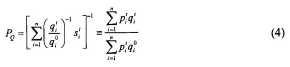

а индекс объема Пааше с постоянными весами, или ценами, текущего периода имеет следующую формулу:

Дефлятирование и ряды показателей объема, полученные с помощью формул Ласпейреса и Пааше

15.19 Индекс изменений стоимостей между двумя периодами

отражает совместное влияние изменений цен и количеств. Когда используются индексы Ласпейреса и Пааше, индексы изменения стоимости будут точно подразделяться на индекс цен, умноженный на индекс объема, только если индексу цен Ласпейреса соответствует индекс объема Пааше, то есть LP x PQ = IV, или индекс объема Ласпейреса соответствует индексу цен Пааше, то есть LQ х PР = IV. Например, индекс цен 1,05, представляющий 5-процентное изменение, умноженный на индекс объема 1,08, соответствующий 8-процентному изменению, даст индекс изменения стоимости 1,134, то есть изменение на 13,4 процента.

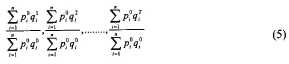

отражает совместное влияние изменений цен и количеств. Когда используются индексы Ласпейреса и Пааше, индексы изменения стоимости будут точно подразделяться на индекс цен, умноженный на индекс объема, только если индексу цен Ласпейреса соответствует индекс объема Пааше, то есть LP x PQ = IV, или индекс объема Ласпейреса соответствует индексу цен Пааше, то есть LQ х PР = IV. Например, индекс цен 1,05, представляющий 5-процентное изменение, умноженный на индекс объема 1,08, соответствующий 8-процентному изменению, даст индекс изменения стоимости 1,134, то есть изменение на 13,4 процента.15.20 Эти соотношения могут использоваться каждый раз, когда известны общие стоимости показателей в текущих ценах для обоих периодов и либо индекс цен, либо индекс объема. Допустим, что разработчики хотят исчислить индекс объема. Индексы объема Ласпейреса и Пааше получаются делением индекса изменения стоимости на соответствующие индексы цен: LQ = IV / PP и PQ = IV / LP, соответственно. Отметим, что LQ в правой части уравнения (2) создает ряды индексов объема Ласпейреса для периодов t = 1, ... , T в виде:

Умножение показателей ряда на общий знаменатель

позволяет получить ряды показателей объема:

позволяет получить ряды показателей объема:

Относительные изменения от периода к периоду для этих рядов идентичны тем, которые получаются с использованием индексов объема Ласпейреса, приведенных в (5), однако два ряда будут отличаться на скалярную величину, являющуюся стоимостью в периоде 0.

15.21 Ряды, в основе которых лежат цены базисного года, как показано в (6), легко понятны, однако метод исчисления индексов объема на основе оценки показателей в ценах базисного периода, не является наилучшим, если период времени T является продолжительным, и в течение его происходят изменения в структуре экономики. Например, если изменения объема определяются для 10-летнего периода, допустим, с 1995 года по 2005 год, в постоянных ценах 1995 года, то динамика объема для более позднего периода основывается на структуре цен, которые с большой вероятностью изменились. Более обоснованный подход состоял бы в изменении весов в дефляторе Пааше в 2000 году и увязке полученного индекса с индексом за 1999 год. Получающиеся ряды индексов объема для 10-летнего периода больше не будут основаны на оценке показателей в постоянных ценах 1995 года, но будут более репрезентативными индексами объема. Еще лучше метод, который, если позволяют возможности, состоит в формировании рядов на основе увязки ежегодных двусторонних сравнений показателей в постоянных ценах. Предпочтительно использовать термин "ряды объема" для описания таких рядов, а не термин "ряды в постоянных ценах".

Соотношение между индексами Ласпейреса и Пааше

15.22 Прежде чем рассмотреть другие возможные формулы, полезно установить поведение индексов Ласпейреса и Пааше по отношению друг к другу. В принципе, индекс Ласпейреса имеет тенденцию показывать относительно большее увеличение по сравнению с базисным годом, чем индекс Пааше, то есть, в принципе:

как

, так и

, так и

Можно показать, что соотношение (7) выполняется каждый раз, когда относительные цены и количества (взвешенные по стоимостям) имеют отрицательную корреляцию, то есть когда цены повышаются, приобретенные количества продуктов сокращаются, или наоборот. Такая отрицательная корреляция должна ожидаться всеми, кто оплачивает цены, включая потребителей и фирмы, приобретающие промежуточные продукты, которые реагируют на изменения в относительных ценах, заменяя покупки товаров и услуг, которые стали относительно более дорогими, на товары и услуги, которые стали относительно более дешевыми. Положительная корреляция должна ожидаться фирмами, устанавливающими цены, которые заменяют производимые продукты на товары и услуги, которые стали относительно более дорогими. При таких обстоятельствах неравенства в уравнении (7) изменятся на противоположные.

15.23 Предполагается, что потребители максимизируют полезность, что, в свою очередь, приводит к определенной комбинации приобретенных товаров и услуг. Теоретические индексы стоимости жизни (ИСЖ) определяются как соотношение минимальных расходов, необходимых для обеспечения некоторого уровня полезности для потребителя при двух наборах цен. ИСЖ увеличивается, если поддержание того же самого уровня полезности становится более дорогим. ИСЖ по формуле Ласпейреса отдавал бы предпочтение и фиксировал бы уровень полезности в базисном периоде, а ИСЖ по формуле Пааше фиксировал бы уровень полезности в текущем периоде.

15.24 Индекс цен Ласпейреса обеспечивает верхнюю границу теоретического ИСЖ по формуле Ласпейреса. В соответствии с концепцией ИСЖ потребители могут замещать продукты, которые стали относительно более дорогими, продуктами, которые стали относительно менее дорогими, чтобы обеспечить тот же самый уровень полезности, в то время как индекс фиксированной корзины Ласпейреса не отражает такое замещение. Аналогичным образом, можно показать, что индекс Пааше обеспечивает нижнюю границу теоретического ИСЖ по формуле Пааше.

Другие формулы индексов

15.25 Поскольку различные формулы дают различные результаты, необходимо рассмотрение альтернативных подходов к выбору среди них. Ниже рассматриваются некоторые формулы индексов.

15.26 Из рассмотрения индексов цен Ласпейреса и Пааше в уравнениях (1) и (3) очевидно, что оба индекса основаны на использовании фиксированной корзины количеств. Формулы отличаются в том, что индекс Ласпейреса основан на корзине, зафиксированной в базисном периоде, а индекс Пааше - в текущем периоде. Если цель состоит в том, чтобы просто определить изменение цен между двумя периодами, рассматриваемыми изолированно, то нет никакого основания предпочесть корзину более раннего периода корзине более позднего периода, или наоборот. Обе корзины одинаково приемлемы с концептуальной точки зрения. Таким образом, хотя они дают разные результаты, ни та, ни другая формула не может считаться лучшей по отношению к другой.

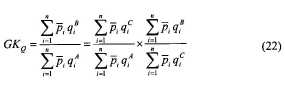

15.27. Компромиссное решение для определения индекса цен состоит в применении формулы, которая симметричным образом использует информацию о количествах в базисном и текущем периодах. Можно показать, что индекс Фишера является наиболее подходящим в этом контексте. (Для объяснения этого см. главу 15 руководств по исчислению ИЦП и ИПЦ.) Индекс Фишера (F) определен как геометрическое среднее из индексов Ласпейреса и Пааше, то есть из индексов цен и количества, соответственно:

15.28 Экономическая теория постулирует наличие кривых безразличия, которые показывают, как потребители изменили бы структуру своих расходов в ответ на изменения цен. За исключением случая, когда функции полезности, которые представляют кривые безразличия, аналогичны в периодах времени 0 и t, индексы Ласпейреса и Пааше для этого периода будут основаны на функции полезности различной формы. В общем случае, индекс Ласпейреса даст верхнюю границу своей функции полезности, в то время как индекс Пааше даст нижнюю границу своей функции полезности, но эти две функции полезности будут различными.

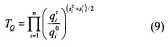

15.29 Чтобы решить эту дилемму, был получен ряд индексов, названных гиперболическими индексами, связанных с функциями полезности, которые отражают изменения в количествах за период времени, вызванные изменениями цен. Индекс Фишера - один пример гиперболического индекса; индекс Торнквиста – это другой пример. Индекс Торнквиста – это геометрическая средняя величина соотношений цен, взвешенных по средним долям расходов в двух периодах. Таким образом, индексы цен и индексы объема Торнквиста определены как:

и

и

Индексы Фишера и Торнквиста придают равную значимость информации о долях стоимостей в обоих периодах времени для целей взвешивания. По этой причине можно ожидать, что они будут находиться между значениями индексов Ласпейреса и Пааше, что и предполагалось в качестве цели. Различие между числовыми значениями индексов Торнквиста и Фишера и другими схожими симметричными индексами, вероятно, будет не очень большим. Ни индекс объема Торнквиста, ни индекс объема Фишера не используют цены конкретного отдельного периода. Термин "в постоянных ценах является некорректным для рядов такого рода; более правильно говорить о рядах показателей (индексов) объемов.

15.30 Вышеупомянутый анализ был сделан с точки зрения потребителя или покупателя. Экономическая теория также определяет границы индексов Ласпейреса и Пааше с точки зрения производителя. Производители, максимизирующие выручку, стремятся увеличить относительные количества продуктов в ответ на увеличение относительных цен. Получающиеся границы индексов Ласпейреса-Пааше являются противоположными описанным выше, поскольку произведенные количества заменяются товарами, изменения цен продаж которых выше среднего изменения цен. Однако необходимость устранения систематической ошибки, возникающей в связи с отсутствием учета эффекта замещения, при использовании индексов Торнквиста и Фишера сохраняется.

Желательные характеристики индексов

15.31 Известны два часто упоминаемые критерия, которым предположительно должны удовлетворять индексы, используемые для дефлятирования показателей национальных счетов. К ним относятся критерии "обратимости во времени" и "обратимости факторов". Критерий обратимости во времени требует, чтобы индекс для периода t по сравнению с периодом 0 был обратной величиной индекса для периода 0 по сравнению к t. Критерий обратимости факторов требует, чтобы произведение индекса цен и индекса объема было равно индексу стоимости. Из обсуждения в предыдущем разделе следует, что индексы Ласпейреса и Пааше не удовлетворяют ни одному из указанных критериев. Однако, как следует из определения индекса Фишера в формуле (8), индекс Фишера действительно удовлетворяет этим критериям.

15.32 Таким образом, индекс Фишера обладает многими привлекательными характеристиками, которые обеспечили его широкое применение в общей экономической статистике. Действительно, Фишер описывал свой индекс как "идеальный". Однако индекс Фишера требует использования данных как базисного, так и текущего периода в качестве весов, что может негативно повлиять на своевременность подготовки индекса, и при этом его не так легко интерпретировать в отличие от индексов Пааше или Ласпейреса.

15.33 В руководствах по исчислению ИПЦ и ИЦП в главах 15, 16 и 17 содержится описание большого числа подходов к выбору формул индексов. Также в главу 16 включено описание стохастического подхода, который отдает предпочтение индексу Торнквиста. Из обзора большого числа работ по этой теме следует, что все три подхода рассматривают индекс Фишера как наилучший, что гиперболические индексы, такие как индексы Фишера и Торнквиста, дают весьма близкие результаты и могут быть обоснованы с точки зрения экономической теории индексов и что различие между гиперболическими индексами и индексами Ласпейреса или Пааше происходит вследствие систематической ошибки, возникающей в связи с отсутствием учета фактора замещения в индексах Ласпейреса и Пааше.

Индексы на практике

15.34 В индексе цен Ласпейреса в уравнении (1) используется один и тот же базисный период 0 для цен и весов. На практике, особенно для ИПЦ, где существенным является требование своевременности, базисный период цен 0 отличается от более раннего периода определения весов, допустим - b, так как требуется время на то, чтобы обработать результаты обследований домашних хозяйств, заведений и прочих источников данных для получения весов, используемых в индексе. Индекс Ласпейреса, определенный в уравнении (1), может иметь своим весом

вместо

вместо  . Этот индекс называется индексом Янга, и он, как и индекс Ласпейреса, имеет нежелательное свойство, состоящее в том, что он не удовлетворяет критерию обратимости во времени.

. Этот индекс называется индексом Янга, и он, как и индекс Ласпейреса, имеет нежелательное свойство, состоящее в том, что он не удовлетворяет критерию обратимости во времени.15.35 Статистические учреждения часто пытаются преодолеть это, используя стоимостные доли отдельных элементов в качестве весов для определения изменения цен между b и 0, что соответствует формуле индекса Лоу, имеющей следующий вид:

3. Цепные индексы

Изменение базисного периода и сцепление (увязка) индексов

15.36 Как отмечалось в предыдущем разделе, на протяжении некоторого периода времени структура относительных цен в базисном периоде становится во все возрастающей степени не характерной для экономики более поздних периодов, вплоть до момента, когда становится неприемлемым продолжать использовать ее для измерения динамики объема в дальнейших периодах. В этом случае необходимо обновить веса. В случае с длинными динамическими рядами в равной мере неприемлемо применять веса текущего периода к периодам, находящимся в давнем прошлом, как и использовать веса из давнего прошлого для текущего периода. Поэтому необходимо произвести увязку (сцепление) старых рядов с новыми рядами (с измененными весами) посредством использования некоторого множителя (коэффициента увязки). Это простая числовая операция, требующая оценки для одних и тех же периодов рядов индексов, которые исчислены с использованием как старых, так и новых весов.

15.37 Увязка индексов может быть произведена несколькими способами. Текущий индекс с новыми весами может быть умножен на коэффициент перехода от старого индекса к новому индексу, чтобы преобразовать новый индекс в индекс со старым базисным периодом. С другой стороны, у индекса мог измениться его базисный период после введения новых весов, и старый индекс должен быть пересмотрен с помощью деления на коэффициент увязки. Процесс увязки старого ряда и нового ряда с помощью применения коэффициента увязки, полученного для одного и того же периода, называется сцеплением.

15.38 Независимо от того, произведено ли сцепление для того, чтобы сохранить более ранний базисный период в новом динамическом ряду или чтобы изменить базисный период старого ряда в новом ряду, вычисления должны быть произведены отдельно на каждом уровне агрегирования. Каждый компонент и каждый агрегат должны быть сцеплены отдельно для преодоления неаддитивности.

Сцепление периодов

15.39 Чем чаще обновляются веса, тем более репрезентативными будут получаемые ряды индексов цен или объемов. Годовые цепные индексы получаются с помощью исчисления годовых индексов для двух смежных лет с обновленными весами для каждого года. Эти звенья объединяются в динамические ряды последовательным перемножением. Чтобы понять свойства и поведение цепных индексов в целом, необходимо вначале установить, как цепные индексы Ласпейреса и Пааше ведут себя по сравнению с индексами с фиксированной базой.

Цепные индексы Ласпейреса и Пааше

15.40 Цепной индекс объема Ласпейреса, LQ, связывающий периоды 0 и t, имеет следующую формулу:

Соответствующий цепной индекс объема Пааше, PQ, имеет следующую формулу:

Индексы цен Ласпейреса и Пааше получаются заменой символов p на q и обратно в формулах индексов объема.

15.41 В принципе, если индексы с фиксированной базой заменять цепными индексами, то расхождение между индексами Ласпейреса и Пааше, вероятно, существенно сократится. Таким образом, цепные индексы имеют преимущество по сравнению с индексами с фиксированной базой. Однако соотношения между индексом с фиксированной базой и соответствующим цепным индексом не всегда одни и те же, поскольку это зависит от характера изменения отдельных цен и количеств во времени.

15.42 Если цены и количества увеличиваются или уменьшаются устойчиво (равномерно) в течение периода времени, можно показать, что сцепление значительно сократит расхождение между значениями индексов Ласпейреса и Пааше или, возможно, почти устранит его. Главы 9 и 19 руководств по исчислению ИПЦ и ИЦП содержат иллюстративные примеры этого, а в главе 15 объясняется теория, лежащая в основе этих выводов.

15.43 С другой стороны, если цены и количества будут меняться так, что изменения относительных цен и количеств, происходящие в более ранних периодах, будут меняться на противоположные в более поздних периодах, то сцепление даст худший результат по сравнению с прямым индексом.

15.44 В целом более благоприятные ситуации в отношении использования цепных индексов Ласпейреса и Пааше с течением времени представляются более вероятными, чем неблагоприятные. Основные экономические факторы, которые определяют наблюдаемые долгосрочные изменения в относительных ценах и количествах, такие как технологический прогресс и увеличивающиеся доходы, редко меняются в противоположную сторону. Следовательно, в общем случае рекомендуется, чтобы годовые индексы были цепными. Цены и объемы месячных и квартальных данных обычно меняются в большей мере, чем соответствующие годовые данные вследствие сезонности и краткосрочных колебаний. Поэтому преимущества сцепления месячных и квартальных индексов относительно меньше, и сцепление не должно применяться в отношении данных, которые не скорректированы для устранения сезонных колебаний.

Сцепление квартальных индексов типа Ласпейреса с годовыми весами

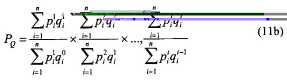

15.45 Квартальные цепные индексы исчисляются чаще с использованием годовых весов, а не квартальных весов. Рассмотрим квартальный индекс объема типа Ласпейреса, который определяет изменение объема квартала с в году y по сравнению со средним квартальным объемом в году y-1.

Заглавные буквы P и Q обозначают средние квартальные величины за год, в то время как p и q обозначают конкретные квартальные величины. Верхние надстрочные индексы обозначают год (y) и квартал (c).

обозначает среднюю цену продукта i в году y-1,

обозначает среднюю цену продукта i в году y-1,  обозначает цену продукта i в квартале c года y-1, а

обозначает цену продукта i в квартале c года y-1, а  - доля стоимости в базисном периоде, то есть доля продукта i в общей стоимости в году y-1.

- доля стоимости в базисном периоде, то есть доля продукта i в общей стоимости в году y-1.Таким образом:

и

и

15.46 Квартальные индексы объема типа Ласпейреса могут быть затем сцеплены и увязаны с годовыми цепными индексами. Обычно применяется один из двух альтернативных методов годовых сцеплений квартальных данных: годовые совмещения и квартальные совмещения. В дополнение к этим двум традиционным методам сцепления иногда используется третий метод, основанный на изменениях относительно того же периода предыдущего года (метод «аналогичных периодов в году»). Тогда как во многих случаях все три метода дают близкие результаты, в ситуациях со значительными изменениями в относительных количествах и относительных ценах, метод «аналогичных периодов в году» может привести к искажению сезонных колебаний в сцепленном ряду. Хотя традиционная статистика цен, в основном, использует метод совмещения за один квартал, метод совмещения за год может быть более практичным для измерения объема с помощью индекса типа Ласпейреса в национальных счетах, потому что в результате получаются данные, которые в точности совпадают с соответствующим прямым годовым индексом. В противоположность этому метод совмещения за квартал и метод «аналогичных периодов в году» не позволяют получить данные, которые в точности соответствовали бы прямому годовому индексу. Совмещение за один квартал обеспечивает наиболее плавный переход между каждым звеном в сцеплении в отличие от метода совмещения за год, который часто вводит дополнительный шаг между каждой увязкой, то есть между четвертым кварталом одного года и первым кварталом следующего года.

15.47 Метод совмещения за год предполагает получение оценок для каждого квартала в средних взвешенных ценах предыдущего года с последующим сцеплением, используя соответствующие годовые данные, чтобы рассчитать коэффициенты увязки для соответствующего скалирования квартальных данных вверх или вниз. Метод совмещения за один квартал требует исчисления оценок для одного и того же квартала в средних взвешенных ценах текущего года в дополнение к оценкам в средних ценах предыдущего года. Соотношение между оценками для связующего квартала в средних ценах текущего года и в средних ценах предыдущего года представляет собой коэффициент увязки, позволяющий скалировать квартальные данные вверх или вниз. Метод «аналогичных периодов в году» требует исчисления оценок для каждого квартала в средних взвешенных ценах текущего года в дополнение к оценкам в средних ценах предыдущего года. Изменения от года к году в этих рядах индексов объема используются затем, чтобы экстраполировать квартальный ряд индексов объема выбранного базисного периода.

15.48 Расхождения между годовыми цепными индексами объема и агрегированными за четыре квартала ежегодно сцепленными квартальными рядами индексов объема, полученных с использованием метода совмещения за один квартал, на протяжении некоторого периода времени могут накапливаться. Поэтому квартальные ряды цепных индексов объема, полученные таким образом, обычно пересчитывают к базе соответствующих годовых индексов объема, используя процедуру, которая минимизирует искажения в квартальных рядах индексов объема, обеспечивая в то же время согласованность с рядами годовых цепных индексов объема. Обсуждение этой темы содержится в главе VI «Руководства по квартальным национальным счетам».

15.49 Если ряды годовых индексов объема получены на основе сбалансированных данных из таблиц ресурсов и использования, оцененных в ценах предыдущего года, как рекомендуется в разделе C, то стандартной практикой является приведение квартальных данных к базе соответствующих сбалансированных оценок годовых индексов. Приведение к общей базе сравнения устраняет все расхождения между квартальными и годовыми рядами цепных индексов объема, включая те, которые являются результатом использования метода совмещения за один квартал.

15.50 Чтобы завершить обсуждение этой темы, следует отметить, что сцепление с использованием метода совмещения за один квартал вместе с приведением индексов к общей базе, осуществляемым, чтобы устранить любые возникающие расхождения между квартальными и годовыми индексами, дает наилучший результат. При многих обстоятельствах, однако, метод совмещения за год может дать аналогичные результаты. Метод «аналогичных периодов в году» не рекомендуется применять.

Цепные индексы Ласпейреса или цепные гиперболические индексы?

15.51 Как объяснялось ранее, величина расхождения между индексами Ласпейреса и Пааше может быть значительно сокращена с помощью метода сцепления индексов, если цены и количества меняются плавно на протяжении периода времени. При таких обстоятельствах выбор формулы индекса не так важен, поскольку все подходящие индексы дают результаты, которые находятся в пределах границ индексов Ласпейреса и Пааше. Однако, если использовать для сцепления такие симметричные индексы, как индекс Фишера или индекс Торнквиста, то это может обеспечить некоторые преимущества по сравнению с индексами Ласпейреса и Пааше.

15.52 Такие симметричные индексы, как индекс Фишера и индекс Торнквиста, вероятно, более близко аппроксимируют теоретические индексы, основанные на функции полезности или производственной функции, хотя их сцепление, возможно, уменьшает в некоторой степени их преимущества по сравнению с цепными индексами Ласпейреса или Пааше. Симметричные цепные индексы Фишера и Торнквиста будут более адекватно отражать динамику в случае неустойчивых изменений цен и объемов. Однако цепные индексы Ласпейреса не требуют данных текущего периода для определения весов и, таким образом, могут обеспечить оценки в более ранние сроки. Ретроспективный анализ различий в оценках данных национальных счетов, полученных на основе использования цепных индексов Ласпейреса по сравнению с цепными индексами Фишера и Торнквиста, может помочь в определении преимуществ последних.

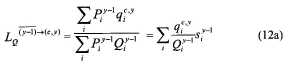

Ежегодно сцепленные квартальные индексы Фишера

15.53 Поскольку можно получить ежегодно сцепленные квартальные индексы типа индекса Ласпейреса, постольку можно получить ежегодно сцепленные квартальные индексы Фишера. Для каждой пары последовательных лет квартальные индексы типа Ласпейреса и типа Пааше исчисляются для двух последних кварталов первого года, года y-1, и первых двух кварталов второго года, года y. Квартальные индексы типа Пааше исчисляются как обратные ретроспективные квартальные индексы типа Ласпейреса и затем инвертируются. Это делается для того, чтобы квартальные индексы Фишера были получены симметрично. В обращенных вперед индексах типа Ласпейреса ежегодные доли стоимости относятся к первому году из этих двух лет, тогда как в ретроспективных индексах типа Ласпейреса ежегодные доли стоимости относятся ко второму году из этих двух лет.

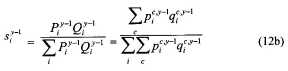

где

- это количество продукта i в квартале c в последних двух кварталах года y-1 или в первых двух кварталах года y.

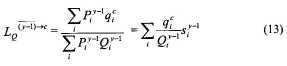

- это количество продукта i в квартале c в последних двух кварталах года y-1 или в первых двух кварталах года y.15.54 Для каждого из четырех кварталов индекс Фишера получается как геометрическое среднее соответствующих индексов типа Ласпейреса и типа Пааше. Индексы для последовательных четырех кварталов могут быть сцеплены, используя метод совмещения за один квартал. Получающиеся ежегодные цепные квартальные индексы типа Фишера должны быть приведены к базе годовых цепных индексов Фишера, чтобы обеспечить согласованность с годовыми оценками индексов.

15.55 Проблема возникает в конце рядов, потому что невозможно построить квартальные индексы типа Пааше, которые используют годовые веса для текущего года, по крайней мере, используя фактические данные. Одно из решений проблемы состоит в том, чтобы построить "истинный" квартальный цепной индекс Фишера для самого последнего года или последних двух лет и использовать их для экстраполяции годовых цепных индексов типа Фишера. Но это следует делать, только используя скорректированные на фактор сезонности данные. Пока волатильность изменений относительных значений квартальных цен и объемов не очень велика, можно ожидать, что квартальные цепные индексы Фишера, скорректированные на фактор сезонности, дадут в большинстве случаев удовлетворительные результаты.

Сцепление и охват данных

15.56 Одна из важных практических проблем исчисления индексов состоит в том, что продукты непрерывно исчезают с рынков и заменяются новыми продуктами, появляющимися в результате технического прогресса, новых открытий, изменений во вкусах и модах. Индексы цен и объема за некоторый период времени исчисляются путем сравнения цен или количеств товаров с теми же самыми характеристиками или тем же самым уровнем качества, то есть для аналогичных товаров. Это нелегко сделать в отношении таких продуктов, как персональные компьютеры, качественные характеристики которых быстро меняются.

15.57 Сцепление индексов облегчает решение проблемы сравнения цен продуктов с различными характеристиками качества, так как вероятность существования продукта в двух последовательных периодах весьма велика, а цепные индексы позволяют отразить изменения в весах, которые связаны с появлением новых продуктов и исчезновением старых продуктов.

Аддитивность и сцепление

15.58 Агрегат определяется как сумма его компонентов. Обеспечение аддитивности в контексте национальных счетов требует, чтобы это требование было обеспечено для рядов показателей в постоянных ценах. Хотя с точки зрения национальных счетов обеспечение аддитивности желательно, однако аддитивность является очень ограничивающим свойством. Индексы объема Ласпейреса являются единственными рассматриваемыми здесь формулами, которые обеспечивают аддитивность.

15.59 Однако одного нового звена в цепном индексе достаточно, чтобы разрушить аддитивность, даже если осуществляется сцепление индексов Ласпейреса, использование которых вне цепных индексов обеспечивает аддитивность. Следовательно, если цепные индексы использованы для получения динамических рядов показателей объемов в постоянных ценах базисного периода на основе экстраполяции показателей базисного периода, индексы для компонентов могут не обеспечить аддитивность агрегата в более поздних периодах. Экстремальная форма неаддитивности может возникнуть, когда цепной индекс для агрегата в целом не согласован с цепными индексами для всех его компонентов - результат, который может быть интуитивно воспринят как неприемлемый многими потребителями данных. Независимо от того, публикуются ли данные в форме стоимостных показателей или в форме индексов, желательно информировать потребителей данных с помощью сноски или других метаданных о том, что цепные ряды показателей объема не являются аддитивными.

15.60 Существует общая тенденция в отношении расхождений, возникающих в связи использованием цепных индексов, которая состоит в том, что они становятся тем значительней, чем дальше период времени от года, по сравнению с которым производится сравнение. Если год, с которым производится сравнение, выбран так, что он находится вблизи конца динамического ряда, то расхождения будут относительно небольшими для последних кварталов. Действительно, если используется формула цепного индекса Ласпейреса и если год, с которым производится сравнение, выбран так, чтобы совпасть с последним базисным годом, тогда данные для кварталов, следующих за годом, с которым производятся сравнения, являются аддитивными. Другим преимуществом выбора года, с которым производится сравнение, вблизи конца цепного ряда показателей объема состоит в том, что, когда они представлены в стоимостном выражении, их величины существенно не отличаются от текущих стоимостей для последних периодов, если изменение цен происходит в умеренной степени. Сохранение такой ситуации требует ежегодного изменения года, с которым производится сравнение, когда новое звено добавляется в цепной индекс, и это влечет за собой пересмотр цепного ряда объема на всю его длину. Отметим, что такая процедура влечет за собой пересмотр уровней, но не темпов роста.

15.61 Хотя аддитивность можно обеспечить, если вообще не осуществлять изменения весов, но это преимущество значительно нивелируется тем, что несоответствие используемых весов экономическим процессам увеличивается. Степень изменения для субпериодов рядов, включая ряды годовых показателей, может быть выявлена на основе анализа влияния индексов изменения компонентов на изменение индекса агрегата в целом, как будет объяснено ниже.

Переменные, которые изменяют знак

15.62 Формулы индексов, в принципе, не применимы к динамическим рядам, которые могут принимать как положительные, так и отрицательные или нулевые значения. Тем не менее, для таких случаев существуют методы получения псевдоцепных показателей объема в стоимостном выражении. Наиболее часто используемый подход для достижения этого состоит в том, чтобы найти два связанных динамических ряда показателей, которые принимают только положительные значения, и взаимосвязь между которыми позволяет путем вычитания показателей одного ряда из другого получить желаемый ряд показателей. В качестве примера можно сослаться на показатели запаса материальных оборотных средств на начало и конец периода в отличие от показателей изменения запасов за период. Цепные ряды показателей объема не являются аддитивными и, таким образом, очевидно, что это неадекватный метод, поскольку при таком подходе создаются неаддитивные соотношения. Из этого следует, что ряды показателей, которые используются для получения нового показателя путем сальдирования, должны быть возможно близки с точки зрения структуры цен и объема с рядом, который необходимо получить. Следовательно, цепной ряд изменений объема запасов материальных оборотных средств можно получать как разницу между цепным рядом показателей объема запасов на конец периода и цепным рядом показателей объема запасов на начало периода. Иногда валовое накопление основного капитала в государственном секторе может иметь отрицательную величину в результате продажи активов частному сектору, в таком случае ряды цепных показателей объема могут быть получены как разница между цепными рядами показателей объема приобретений и продаж.

Изменение индексов динамики агрегатов в целом вследствие изменения индексов динамики их компонентов

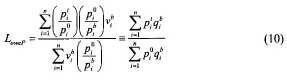

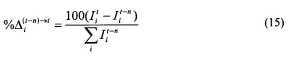

15.63 Когда используется формула Ласпейреса, и базисный год совпадает с годом, с которым производится сравнение, то получающиеся показатели объемов являются аддитивными в последующих периодах, и влияние компонента Ii на индекс агрегата, такого как ВВП, между двумя периодами (t-n), и t может быть легко определено следующим образом:

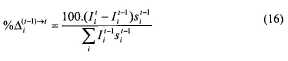

Когда цепные ряды показателей объема получены путем применения либо формулы Ласпейреса для исчисления годовых индексов, либо ежегодного сцепления квартальных индексов типа Ласпейреса, тогда влияние изменения индексов для отдельных компонентов на индексы изменения агрегата в целом от года к году или от квартала к кварталу может быть легко определено, используя данные до сцепления в ценах предыдущего года. Такие данные являются аддитивными и, таким образом, уравнение (15) может использоваться при n=1. Если данные о влиянии индексов динамики отдельных компонентов на индекс изменения агрегата не публикуются национальным статистическим учреждением, потребитель данных может оценить их. Допустим, что использовался метод с совмещением за один квартал, тогда формула для того, чтобы определить влияние изменений индексов отдельных компонентов на изменение индекса агрегата от периода t-1 к периоду t в процентах, имеет следующий вид:

где s - доли продуктов в агрегате, как в уравнении (12).

4. Причины различий в ценах

Различия в ценах вследствие различий в качестве товаров и услуг

15.64 В целом, большинство типов товаров и услуг, независимо от того, являются ли они простыми продовольственными продуктами, такими как картофель, или высокотехнологичными продуктами, такими как компьютеры, продаются на рынке во многих различных модификациях, физические характеристики которых значительно отличаются друг от друга. Например, картофель может быть из старого и нового урожая, красным или белым, помытым или непомытым, россыпью или в расфасовке, сортированным или несортированным. Потребители оценивают эти различия и готовы платить различные цены. В отношении некоторых товаров и услуг, таких как персональные компьютеры и услуги телекоммуникаций, происходят постоянные изменения в структуре продаж, и это, как рассматривается ниже, создает серьезные проблемы для определения изменений цен.

15.65 Одно и то же самое общее наименование, такое как картофель, компьютер или перевозка пассажира, используется, чтобы описать товары и услуги, которые отличаются друг от друга по своим характеристикам, определяющим их цену. Цена или количество товара или услуги одного качества не могут непосредственно сравниваться с ценой или количеством товара или услуги другого качества. Различные качества должны быть отражены точно тем же самым способом, как различные виды товаров или услуг.

15.66 Различия в качестве могут определяться различиями в физических характеристиках товаров или услуг и легко идентифицироваться, но не все различия в качестве такого рода. Товары или услуги, продаваемые в различных местах или в разное время, такие как сезонные фрукты и овощи, должны отражаться как товары и услуги различного качества, даже если они в остальных отношениях физически идентичны. Условия продажи, обстоятельства или окружающая среда, в которых товары или услуги реализуются, могут существенно определять различия в качестве. Например, товар длительного пользования, проданный с гарантией или бесплатным послепродажным обслуживанием, является товаром более высокого качества, чем тот же самый товар, проданный без гарантии или без обслуживания. Те же самые товары или услуги, проданные различными розничными предприятиями, такими как местные магазины, специализированные магазины, универмаги или супермаркеты, должны рассматриваться как товары и услуги различного качества.

15.67 В общем случае, в экономическом анализе предполагается, что всякий раз, когда в отношении двух товаров и услуг, которые внешне представляются физически идентичными, существует различие в цене, должен иметься некоторый другой фактор, такой как местоположение, время или условия продажи, который определяет различие в качестве. В противном случае можно было бы утверждать, что это различие в ценах не могло бы сохраниться, поскольку рациональные покупатели всегда приобретали бы продукты по относительно низкой цене, а продажи тех же товаров и услуг по более высоким ценам были бы невозможны.

15.68 Когда существуют различия в ценах на товары или услуги того же качества, соотношения цен, используемые для исчисления индекса цен, должны быть определены как соотношения средневзвешенных цен данного товара или услуги в двух периодах, а весами должны служить относительные количества, проданные по каждой цене. Предположим, например, что некоторое количество конкретного товара или услуги продано некоторой категории покупателей по более низкой цене, и не существуют какие-либо различия в характере предлагаемого товара или услуги, месте, времени, условиях продажи или других факторах. Последующее уменьшение доли товаров, проданных по более низкой цене, увеличивает среднюю цену, уплаченную покупателями за количества товаров или услуг, качество которых предполагается одинаковым и неизменным. Это также приведет к увеличению средней цены, полученной продавцом, без какого-либо изменения качества продуктов. Это изменение должно быть отражено как увеличение цены, а не как увеличение объема.

Различия в ценах без различий в качестве товаров и услуг

15.69 Тем не менее, следует задаться вопросом, предполагает ли всегда существование различий в ценах соответствующие различия в качестве. Известны веские предположения, лежащие в основе стандартного аргумента, которые редко формулируются в явной форме и часто не соблюдаются на практике, о том, например, что покупатели хорошо проинформированы и что они свободны в выборе между товарами и услугами, предлагаемыми по различным ценам.

15.70 Во-первых, покупатели могут не быть информированы о существующих различиях в ценах и могут поэтому по незнанию покупать товары и услуги по более высоким ценам. Если предположить, что они будут заняты поиском низких цен, данный процесс предполагает некоторые издержки. Учитывая неопределенность и отсутствие информации, потенциальные издержки, которые могут потребоваться в связи с поиском торговых точек (в которых только возможно, что те же самые товары и услуги могут продаваться дешевле), могут оказаться выше потенциальной экономии, так что рациональный покупатель может принять риск, связанный с тем, что он или она, возможно, не приобретают товары по минимальным ценам. Ситуации, когда отдельные покупатели или продавцы торгуются о ценах, предоставляют новые примеры того, когда покупатели могут ненамеренно покупать товары по более высоким ценам, чем можно найти в другом месте. С другой стороны, различие между ценой товара, приобретенного на рынке или базаре, где отдельные покупатели торгуются, и ценой того же самого товара, проданного в ином типе предприятия розничной торговли, таком как универмаг, должно рассматриваться как отражающее различие в качестве, определяемое различными условиями, в которых проданы товары.

Дискриминация цен

15.71 Во-вторых, покупатели, возможно, не свободны выбрать цену, по которой они покупают, потому что продавец может иметь возможность продавать идентичные товары и услуги различным категориям покупателей по различным ценам при точно тех же обстоятельствах, другими словами, заниматься ценовой дискриминацией. Экономическая теория говорит о том, что у продавцов есть стимулы заниматься ценовой дискриминацией, поскольку это позволяет им увеличивать свою выручку и прибыль. Однако дискриминировать сложно, когда покупатели могут перепродавать товары, то есть когда покупатели, приобретшие товары по низким ценам, могут перепродавать их другим лицам по более высоким ценам. Тогда как большинство товаров могут быть перепроданы, обычно невозможно перепродавать услуги, и по этой причине в большинстве стран ценовая дискриминация осуществляется в заметных масштабах в таких отраслях, как транспорт, финансы, деловые услуги, здравоохранение, образование и т.п. Товары и услуги по относительно низким ценам обычно продаются покупателям с низкими доходами, таким как пенсионеры или студенты. Когда органы государственного управления осуществляют или поощряют ценовую дискриминацию, это обычно обосновывается соображениями повышения благосостояния, но у рыночных производителей также есть стимулы осуществлять дискриминацию цен для домашних хозяйств с низкими доходами, поскольку это может позволить им увеличить прибыли. Таким образом, когда различные цены оплачиваются различными потребителями, наиболее важным вопросом является выяснение, существуют ли фактически какие-либо различия в качестве товаров и услуг, связанные с относительно низкими ценами. Например, если пожилые граждане, студенты или школьники платят более низкую плату за проезд в самолетах, поездах или автобусах в любое желаемое для них время, это должно рассматриваться как ценовая дискриминация. Однако, если они оплачивают более низкие цены за проезд при условии, что они пользуются транспортом только в определенное время наименьшей загруженности, то им предлагают услугу более низкого качества.

Существование параллельных рынков

15.72 В-третьих, покупатели при определенных обстоятельствах не могут приобрести желаемое количество товара по относительно низкой цене, потому что предложенное количество товара по данной цене может оказаться ограниченным. Эта ситуация типична для тех случаев, когда существуют два параллельных рынка. Может существовать первичный, или официальный, рынок, на котором продаваемые количества продуктов и цены, по которым они продаются, подлежат контролю со стороны органов государственного управления, в то время как может существовать вторичный рынок: либо свободный рынок, либо неофициальный рынок, существование которого может быть признано официально или не признано. Если количества, имеющиеся для продажи по цене, установленной на официальном рынке, ограничены, может возникнуть избыточный спрос, что приведет к нормированию продаж или некоторой форме организации очереди. В результате цена на вторичном или неофициальном рынке, возможно, повысится. Также возможно, но менее вероятно, что на вторичном или неофициальном рынке товары будут продаваться по более низким ценам, потому что на таком рынке можно уклоняться от уплаты налогов на продукты.

15.73 По трем причинам, упомянутым выше - отсутствие информации, дискриминация цен или существование параллельных рынков - идентичные товары или услуги могут иногда продаваться различным покупателям по различным ценам. Таким образом, существование различных цен не всегда отражает соответствующие различия в качестве проданных товаров или услуг.

15.74 Когда существуют различия в ценах на товар или услугу того же качества, соотношения цен, используемые для исчисления индекса цен, должны быть определены как соотношения средневзвешенных цен данного товара или услуги в двух периодах, а весами должны служить относительные количества, проданные по каждой цене. Предположим, например, что определенное количество некоторого товара или услуги продано некоторой категории покупателей и при этом нет каких-либо различий в характере предлагаемого товара или услуги, месте, времени, условиях продажи или других факторах. Последующее уменьшение доли товаров, проданных по более низкой цене, увеличивает среднюю цену, уплаченную покупателями за количество товара или услуги, качество которых предполагается одинаковым и неизменным. Это также приведет к увеличению средней цены, полученной продавцом, без какого-либо изменения качества. Это изменение должно быть отражено как увеличение цены, а не увеличение объема.

15.75 Иногда может оказаться сложным отличить истинную ценовую дискриминацию от ситуаций, когда различные цены отражают различия в качестве. Тем не менее, могут возникнуть ситуации, в которых крупные производители (особенно крупные производители услуг в таких областях, как транспорт, образование или здравоохранение) могут проводить это различие и предоставить необходимую информацию. Если возникает сомнение относительно того, представляют ли различия в ценах ценовую дискриминацию, представляется предпочтительным предположить, что они отражают различия в качестве, поскольку это обычно предполагалось в прошлом.

5. Измерение изменений качества во времени

15.76 Товары и услуги, а также условия, в которых они реализуются, непрерывно меняются во времени, при этом некоторые товары или услуги уходят с рынка, а новые товары или услуги заменяют их. Разработчики национальных счетов используют дезагрегированные индексы цен, чтобы дефлятировать изменения стоимости потребления, производства и инвестиций в качестве основного метода определения изменений объема этих агрегатов. Недостатки индексов цен влияют на оценки индексов объема. Например, индексы цен на компьютеры, которые не полностью отражают улучшение их качества во времени, завысят показатели изменения цен и занизят показатели изменения объема. Разработчикам национальным счетов следует быть информированными о методах, используемых разработчиками индексов цен, чтобы принимать во внимание изменения качества товаров и услуг, если они хотят использовать индексы цен должным образом в качестве дефляторов. Это, в свою очередь, требует, чтобы разработчики индексов цен предоставляли пояснения к публикуемым данным об используемых методах; такая практика рекомендуется в главе 8 в каждом из руководств по ИЦП и ИПЦ.

15.77 Существуют, разумеется, издержки, связанные с осуществлением процедур корректировки цен на различия в качестве, адаптированных к конкретным группам продуктов. Разработчикам национальных счетов и разработчикам индексов цен важно иметь в виду, что изменение качества продуктов является все возрастающей особенностью товарных рынков. Неадекватные процедуры отражения изменений качества, особенно такие, как трактовка всех замен товаров и услуг как сопоставимых или исключение из выборки отсутствующих элементов, в неявной форме включают в расчеты индексов оценку различий в качестве. Такие оценки, вероятно, будут неадекватными, и поэтому необходимы их улучшения.

15.78 Неадекватная процедура, которую нередко применяют в случае отсутствия данных, заключается в применении цены продукта из предыдущего периода в текущем периоде. Это может иметь свом следствием существенную систематическую погрешность в индексе, и поэтому такая процедура настоятельно не рекомендуется.

15.79 Ниже приведен обзор некоторых наиболее часто используемых методов. Более широкое обсуждение можно найти во всех трех руководствах по исчислению ИПЦ, ИЦП и ИЭИЦ. Методы могут быть подразделены на прямые, или осуществляемые в явной форме, и косвенные, или осуществляемые в неявной форме.

Прямые методы

15.80 Соотношения цен, которые используются для исчисления индексов динамики цен, в принципе, должны измерять чистые изменения цен путем сопоставления цен репрезентативной выборки идентичных товаров и услуг в различные периоды времени. Этот подход называется методом сравнимых моделей. Разработчики индексов цен обеспечивают детальные описания продуктов, подлежащих оценке в последующих периодах, чтобы обеспечить необходимую сопоставимость. Когда модель отсутствует, потому что она устарела, возникает проблема корректировки качества. Существует несколько методов, которые могут использоваться, чтобы принять во внимание изменение качества, чтобы продолжить динамический ряд.

15.81 Одной из возможностей является использование оценок относительных затрат на производство продукции в качестве основы для оценки их относительных цен и, следовательно, их относительных уровней качества. Часто может оказаться возможным для производителей предоставить такие оценки. Если, однако, новая характеристика товара существовала в качестве возможного опциона для покупателей в предыдущем периоде, но теперь она является стандартной характеристикой, стоимостная оценка изменения качества может основываться на (относительной) цене этого опциона.

15.82 Расширение подхода на основе использования затрат на производство продукции известно как модельное ценообразование. Его часто применяют в отношении продуктов, произведенных на заказ. Особым случаем здесь является стоимость строительных работ. Характеристики зданий и других сооружений настолько различны, что может оказаться почти невозможным найти идентичные здания и сооружения, которые производились бы в последовательных периодах времени. При этих обстоятельствах может быть определено небольшое количество гипотетических и сравнительно простых стандартных зданий и строений, а их цены определены в каждом из периодов. Спецификации этих стандартных зданий или сооружений составляются с помощью консультаций и предложений специалистов в области строительства, которых просят оценить, какими были бы их цены в каждом из периодов. Модельное ценообразование для услуг описано в «Методологическом руководстве для разработки индексов цен производителей для услуг» (Methodological Guide for Developing Producer Price Indices for Services) (Евростат и Организация экономического сотрудничества и развития, 2005).

Гедонические индексы

15.83 Более общим и эффективным методом решения проблем, связанных с изменениями качества, является использование оценочных значений цен, получаемых из гедонических регрессионных уравнений. Гедонические регрессионные уравнения связывают наблюдаемые рыночные цены различных моделей с определенными ценообразующими характеристиками моделей. Если одновременно продается достаточно большое число различных моделей, могут использоваться оценки регрессионного уравнения, чтобы определить, насколько влияет на дифференциацию цен каждая характеристика модели, или чтобы определить цены на модели с различной комбинацией характеристик, которые не продаются в данном периоде.

15.84 Гедонические регрессионные уравнения уже составлялись на практике для таких высокотехнологичных товаров, как компьютеры и электронные товары, и для таких услуг, как авиаперевозки. Этот метод также использовался в отношении жилищных услуг с помощью определения регрессионной зависимости цен на жилые дома от таких характеристик, как общая площадь, число комнат или местоположение. Этот метод использовался не только для динамических измерений цен, но и для международных сопоставлений.

Косвенные методы

15.85 Когда два товара различного качества не продавались на рынке в одно и то же время, возникает необходимость использования косвенных методов количественной оценки изменения нового качества по сравнению со старым. В таких случаях необходимо оценить, какие были бы относительные цены старой и новой модели, если бы они продавались на рынке в одно и то же время, и использовать оценки относительных цен для определения показателей различия в качестве продукта.

15.86 Если некоторая модель товара отсутствует на рынке, может быть найдена замена в виде товара сопоставимого качества, и с учетом этого могут быть продолжены сопоставления цен. Если нет сопоставимой замены, цена может быть исчислена условно путем использования показателей изменений цен для группы продуктов, для которой, как ожидают, характерно схожее изменение цен. Исключение продукта из исчислений индексов равнозначно использованию условной оценки, которая предполагает, что изменение цены отсутствующей модели аналогично изменению цен всех товаров и услуг, охваченных индексом. Предположения в основе таких условных оценок будут менее обоснованными, чем в случае более целенаправленных условных оценок. В любом случае товары, качество которых изменяется, как правило, являются нетипичными и нерепрезентативными, так что предположение о том, что изменения их цен происходят тем же темпом, что и цен товаров или услуг, характеристики которых не изменяются, является сомнительным.

15.87 Если заменяющая модель продукта не сопоставима по качеству, тогда изменение цены новой модели может быть легко увязано с рядами индексов цен старой модели, если эти две модели продаются на рынке одновременно в некотором совпадающем периоде. В неявной форме предполагается, что различие в ценах моделей товаров, которые продавались в одном и том же периоде, обеспечивает хорошую оценку различия в качестве; данное предположение не будет адекватным, если период совмещения является необычным для жизненного цикла модели, например, когда товар может вскоре стать устаревшим и его выпуск прекратится, или когда он был только что выставлен на продажу по необычно высокой цене, чтобы получить прибыль от временной монополии на сегментированном рынке.

Рынки с быстро меняющейся структурой продаж товаров различного качества

15.88 Особого внимания заслуживает рассмотрение проблем корректировки изменений цен на изменения в качестве на товарных рынках с быстро меняющейся структурой продаж в условиях значительного разнообразия товаров. Метод сравнимых моделей перестает работать в этих условиях. Модели сходного качества могут сопоставляться только за относительно короткие периоды и не являются репрезентативными для рынка в целом. Суммирование в формулах индексов, таких как индекс цен Ласпейреса в уравнении (1), может ввести в заблуждение, поскольку в период времени t n произведенных или потребляемых товаров могут значительно отличаться от товаров на рынке в период времени 0.

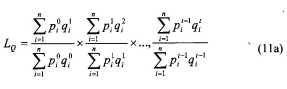

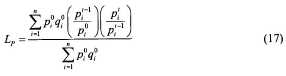

15.89 Разработчики индекса цен используют упрощенную формулу, чтобы облегчить решение проблем, связанных с сопоставлением цен товаров, когда происходят быстрые изменения в структуре продаж разнообразных товаров и услуг. Например, индекс цен Ласпейреса для сравнения цен в периодах 0 и t исчисляется по следующей формуле:

15.90 Если в периоде времени t-1 появляется новый тип товара, например, цифровая камера, которая заменит нецифровую, то разработчику следует подождать появления товара на рынке для двух последовательных периодов, прежде чем он может быть включен в индекс. Это обеспечивает механизм замены репрезентативных товаров, чтобы включить новый товар более высокого качества в группу продуктов, имеющую определенный вес. Может потребоваться дополнительная информация о весах, чтобы увеличить вес для камер в пределах более широкой группы товаров. Однако сцепление индексов, в которых регулярно обновляются веса, было бы более адекватным механизмом, чтобы достичь этого.

15.91 Тогда как цепной индекс по упрощенной формуле, такой как в уравнении (17), облегчит решение задачи измерения для рынков с быстро меняющейся структурой продаж различных товаров, он не сможет отразить влияние на общее изменение цен от периода t-1 к периоду t появления новой разновидности товара в периоде t, и старой модели, которая не продавалась в периоде t. Необходимы две последовательных котировки цены, чтобы использовать формулу (17) и рассчитать цепной индекс. Гедонические индексы обеспечивают включение в расчеты влияния упомянутых факторов. Они могут иметь много различных форм, но, по сути дела, для их исчисления в каждом периоде времени собираются цены и значения качественных характеристик товаров, влияющих на цену товара, таких как скорость, объем памяти и другие характеристики персональных компьютеров. Гедонический индекс цен типа Пааше для условно оцененных характеристик товара мог бы быть получен сначала с помощью гедонической регрессии, устанавливающей зависимость цены от переменных качества, основанной на данных для периода t-1, и с последующим использованием оцененных коэффициентов, чтобы условно исчислить для периода t-1 цены товаров, продававшихся в периоде t, включая те, которых не было в периоде t-1. Цены для характеристик товара в периоде t, оцененных в ценах периода t, могут быть сопоставлены непосредственно с оценками характеристик в периоде t, полученными на основе оценки характеристик в периоде t-1, чтобы получить индекс цен типа Пааше. Гедонический индекс типа Ласпейреса может быть определен аналогичным образом, используя оценку регрессии для периода t и набор характеристик в периоде t-1, а также может быть получен гедонический индекс типа Фишера как среднее геометрическое двух индексов. Альтернативный подход заключается в объединении двух наборов наблюдений в периодах 0 и t и включении условной переменной в гедоническое регрессионное уравнение, чтобы можно было отличить наблюдения в одном периоде от наблюдений в другом. Коэффициент для условной переменной был бы оценкой изменения цен между этими двумя периодами, отражающей влияние изменения качества.

Дальнейшее обсуждение

15.92 Подробное описание всех методов, упомянутых выше, содержится в главах 7 и 8 руководств по исчислению ИЦП и ИПЦ. Эти главы включают вопросы использования условного исчисления, цен товаров совпадающих периодов, сопоставимых замен, несопоставимых замен, используя оценки затрат на производство, стоимость опционов и гедонических регрессий, а также методы для рынков с быстро меняющейся структурой продаж товаров различного качества, включая краткосрочные соотношения цен, сцепление, прирост продуктов и гедонические индексы.

15.93 Дальнейшее обсуждение этой темы может быть также найдено в «Руководстве по гедоническим индексам и корректировкам качества в индексах цен: специальное приложение для продуктов информационных технологий» (Handbook on Hedonic Indices and Quality Adjustments in Price Indexes: Special Application to Information Technology Products) (Организация экономического сотрудничества и развития, 2004).

6. Практические преимущества использования цепных индексов

15.94 Выше было показано, что с теоретической точки зрения длинные ряды индексов объема и цен лучше получать цепным методом. Вопрос заключается в том, как часто в динамических рядах следует производить сцепление. Высказывались соображения о том, что ежегодное сцепление в целом лучше с теоретической точки зрения, но что вытекает из соображений практического характера? Существует много вопросов, которые целесообразно рассмотреть, включая требования к данным, требования, касающиеся процедур вычислений, требования, касающиеся ресурсов, потерю аддитивности, пересмотры данных и информирование потребителей.

a. Если имеются ежегодные данные о стоимостях в текущих ценах и соответствующие данные об объемах и ценах, то возможно ежегодное сцепление. Никакие другие данные не требуются.

b. Требования к исчислению ежегодных цепных индексов выше, чем требования к исчислению индексов типа Ласпейреса с фиксированными весами, и эти вычисления не должны предприниматься без адекватного специально подготовленного программного обеспечения. Сложность требуемого программного обеспечения зависит от используемой формулы и метода сцепления. Например, достаточно просто разработать программное обеспечение, чтобы исчислять ежегодные цепные квартальные показатели объема типа Ласпейреса, используя метод совмещения за год.

c. Опыт показал, что если преимущества цепных показателей объема наряду с потерей аддитивности объяснены потребителям данных с помощью документации и на семинарах до их введения, цепные показатели объема являются в целом приемлемыми. Особое внимание должно быть уделено заблаговременному информированию основных потребителей данных, включая журналистов.

d. Когда при исчислении оценок объема производят изменение базы сравнения, допустим, каждые пять или десять лет, тогда, как правило, пересматриваются темпы роста. Если относительные цены и объемы менялись, то изменения в темпах роста могут быть значительными. Это обычно характерно для каждого агрегата, в котором существенную долю занимают компьютеры. При этом ежегодные результаты сцепления только незначительно пересматриваются каждый год, а не один раз существенным образом каждые пять или десять лет. Неудивительно, что значительные пересмотры рядов, связанные со сцеплением, проводимые только один раз в пять или десять лет, могут подорвать доверие потребителей к данным национальных счетов, не в последнюю очередь потому, что потребители данных могут ожидать такие значительные пересмотры в будущем. Ежегодное сцепление не только улучшает измерение динамики, но оно повышает доверие к получающимся индексам объема в национальных счетах.

C. Исчисление показателей объема в национальных счетах

1. Введение

15.95 В этом разделе рассматриваются вопросы применения теории, описанной в разделе B, в практических расчетах показателей объема в соответствующих счетах СНС. Это, в первую очередь, относится к компонентам счета товаров и услуг. В идеале это должно быть сделано в контексте таблиц ресурсов и использования, как объясняется ниже. Подобно тому, как потоки валового накопления капитала могут быть измерены с помощью показателей объема, то же возможно и в отношении запасов непроизведенных активов. Не считается возможным подразделить все потоки доходов на компоненты цены и объема, но некоторые показатели реального дохода исчисляются, что также объясняется ниже.

15.96 Идеальный способ получения оценок объема макроэкономических агрегатов состоит в том, чтобы производить расчеты на наиболее детальном уровне, дефлятируя каждый компонент наиболее подходящим для этого компонента индексом цен. В некоторых случаях, однако, этот подход невозможен; либо отсутствуют соответствующие индексы цен, либо могут быть несоответствия между данными о текущей стоимости и индексами цен, что делает результаты дефлятирования сомнительными. В таких случаях следует рассматривать альтернативные подходы, включая возможность экстраполирования на будущее оценок более ранних лет или использования в конкретном случае альтернативных индикаторов темпов роста.

15.97 Как только получен ряд показателей объема для данного периода, его следует объединить с данными для других периодов в форме динамических рядов. Именно здесь следует применить сцепление данных, полученных с помощью дефлятирования отдельных компонентов. Как рекомендовано в разделе B, идеально это следует делать ежегодно, используя индексы цен предыдущего года, но если это невозможно, следует применить сцепление за более длительный период. Существенные изменения в экономической структуре, такие как влияние резких колебаний цен на нефть в экономике, ориентированной на экспорт нефти, показывает, что использование того же самого базисного года для исчисления индексов, характеризующих динамику в периодах до и после изменений, может дать неверное представление о развитии экономики. В таких случаях сцепление становится существенным, а не просто желательным методом.

Терминология для оценок показателей объема

15.98 Когда динамические ряды получены с помощью деления текущих стоимостей в текущих ценах для каждого года на наиболее возможном детальном уровне на индексы цен Ласпейреса с весами базисного года, можно считать, что полученные ряды оценены в постоянных ценах базисного года. (Это так, потому что, если расчеты выполняются на достаточно детальном уровне, полученные результаты аппроксимируют использование индекса цен Пааше). Однако, когда стоимости каждого года дефлятируются с помощью индексов цен с другим базисным годом, уже не будет правильным описывать таким образом получающиеся динамические ряды. Более точными терминами были бы «цепной ряд показателей объема», «цепной показатель объема», «цепной индекс объема», если ряды представлены в форме индексов. Желательно указать в термине базисный год, а затем использовать выражение: «цепные ряды показателей объема в [денежных единицах] базисного года».

15.99 Использование выражения «в постоянных ценах» также нежелательно для рядов, которые сцепляются реже, чем ежегодно, и для рядов показателей объема, основанных на использовании формул Фишера или Торнквиста, структура цен в которых не является постоянной на протяжении ряда. Для таких рядов наиболее подходящими являются термины: «ряды показателей объема» или «индекс объема» для описания рядов или индекса.