Система национальных счетов 2008. Глава 6: Счет производства

- Содержание

- A. Введение

- В. Концепция производства

- 1. Производство как экономическая деятельность

- 2. Границы сферы производства

- Общее определение границ сферы производства

- Границы сферы производства в СНС

- Границы сферы производства в рамках домашних хозяйств

- Исключение большинства услуг, произведенных домашними хозяйствами для собственного использования

- Производство товаров для собственного использования

- Жилищные услуги, производимые собственниками жилья для собственного потребления

- Производство домашних и личных услуг, предоставляемых наемной оплачиваемой прислугой

- Деятельность по украшению, техническому обслуживанию жилищ и мелкому ремонту, осуществляемая на основе принципа «сделай это сам»

- Использование потребительских товаров

- «Ненаблюдаемая» экономика

- С. Основные цены, цены производителей и цены покупателей

- D. Добавленная стоимость и ВВП

- Е. Измерение выпуска

- 1. Производство и выпуск

- 2. Время регистрации

- 3. Оценка выпуска

- 4. Рыночный выпуск, выпуск для собственного конечного использования и нерыночный выпуск

- Рыночный выпуск

- Выпуск для собственного конечного использования

- Товары, произведенные домашними хозяйствами

- Услуги наемной оплачиваемой прислуги

- Жилищные услуги, произведенные владельцами жилищ для собственного потребления

- Валовое накопление основного капитала, осуществляемое собственными силами

- Изменение запасов материальных оборотных средств

- Промежуточное потребление для собственного использования

- Оценка выпуска, предназначенного для собственного конечного использования

- Нерыночный выпуск

- Рыночные и нерыночные производители

- F. Выпуск отдельных отраслей

- 1. Введение

- 2. Сельское хозяйство, лесоводство и рыболовство

- 3. Производство машин и оборудования и строительство

- 4. Транспорт и складское хозяйство

- 5. Оптовая и розничная торговля

- 6. Выпуск центрального банка

- 7. Финансовые услуги, кроме услуг страхования и пенсионных фондов

- 8. Финансовые услуги, связанные со страхованием и пенсионными программами

- 9. Научные исследования и разработки

- 10. Производство оригиналов и копий

- G. Промежуточное потребление

- 1. Охват промежуточного потребления

- 2. Время регистрации и оценка промежуточного потребления

- 3. Границы между промежуточным потреблением и оплатой труда

- 4. Границы между промежуточным потреблением и валовым накоплением основного капитала

- 5. Услуги, предоставляемые производителям органами государственного управления

- 6. Социальные трансферты в натуральной форме

- 7. Услуги ассоциаций предпринимателей

- 8. Аутсорсинг

- 9. Аренда основных фондов

- H. Потребление основного капитала

- Приложение к главе 6: Отделение выпуска деятельности по хранению товаров от холдинговых прибылей и убытков

- А. Введение

- В. Товары, реальная стоимость которых меняется с течением времени

- 1. Товары с длительным периодом производства

- 2. Товары, физические характеристики которых меняются

- 3. Товары с сезонными характеристиками спроса и предложения

- 4. Кто получает выгоду от увеличения стоимости товаров, находящихся в запасах?

- 5. Когда отражается выпуск деятельности по хранению?

- 6. Некоторые примеры

A. Введение

6.1 Счет производства представляет собой первый счет в полной последовательности счетов для институциональных единиц и секторов, показывающих, как доход создается, распределяется и используется в экономике. Виды деятельности, отнесенные к сфере производства, определяют размер ВВП и уровень дохода в экономике. С концептуальной точки зрения, счет производства для экономики в целом представляет собой агрегирование аналогичных счетов для каждой производственной единицы. Следует отметить, что счета производства могут быть составлены не только для отдельных институциональных единиц и секторов, но они могут быть также составлены для заведений и, следовательно, для отраслей. Эта особенность счета производства обеспечивает анализ производственной деятельности в экономике и создает возможность разработки таблиц ресурсов и использования и таблиц «затраты-выпуск».

6.2 Счет производства связан с определением производства. Производство представляет собой вид деятельности, осуществляемый под ответственностью, контролем и управлением институциональной единицы, которая использует труд, капитал и товары и услуги для производства товаров и услуг. Счет производства показывает выпуск произведенной продукции и различные затраты на производство. В этой связи требуют пояснения три концепции.

6.3 Первая концепция, которая требует пояснения, определяет, что представляет собой производство в СНС. Это определение принято называть границами сферы производства в СНС. В последующем тексте несколько типов производства должны быть идентифицированы в зависимости от того, предназначены ли произведенные продукты для продажи, для собственного использования производителем или они предоставляются другим единицам бесплатно или по низким ценам.

6.4 Следующая концепция, требующая пояснения, связана с методами оценки выпуска. В этом контексте ключевой вопрос связан с трактовкой различных типов налогов (и субсидий), введенных органами государственного управления на продукты и на производственную деятельность.

6.5 Третья важная концепция, заслуживающая рассмотрения, связана с пояснением того, каким образом процесс производства добавляет стоимость к стоимости товаров и услуг и создает доход. Требует рассмотрения вопрос о том, добавляют ли к стоимости этих товаров и услуг затраты труда и капитала и должен ли быть принят во внимание тот факт, что стоимость капитала снижается по мере того, как он используется в производстве.

6.6 Общая схема любого счета в полной последовательности счетов позволяет показать, как получены ресурсы и, после вычета статей использования, оставшуюся балансирующую статью. Так как счет производства является первым в полной последовательности счетов, в нем впервые появляется категория балансирующей статьи. Важность балансирующих статей вообще и в счете производства, в частности, обсуждается до рассмотрения каждой записи в счете производства по очереди.

6.7 Счет производства для институциональных единиц и секторов показан с целью иллюстрации в таблице 6.1. Он содержит только три статьи, кроме балансирующей статьи. Выпуск как результат производства отражается на стороне ресурсов (на правой стороне счета). Выпуск может быть дезагрегирован, для того чтобы показать его различные виды. Например, нерыночный выпуск может быть показан отдельно от рыночного выпуска и выпуска для собственного конечного использования в счетах производства для секторов. Использование отражается на левой стороне счета и показывает промежуточное потребление и потребление основного капитала. Обе эти статьи также могут быть дезагрегированы.

Таблица 6.1: Счет производства - использование

Использование Операции и балансирующие статьи

Нефинансовые корпорации Финансовые корпорации

Государственное управление Домашние хозяйства

НКОДХ Экономика в целом

Остальной мир Товары и услуги Итого Выпуск 3604 3604 Рыночный выпуск 3077 3077 Выпуск для собственного конечного использования 147

147

Нерыночный выпуск 380 380 Промежуточное потребление 1477 52 222 115 17 1883 1883 Налоги на продукты 141 141 Субсидии на продукты

-8 -8 Валовая добавленная стоимость/ Валовой внутренний продукт 1331

94

126

155

15

1854

1854

Потребление основного капитала 157 12 27 23 3 222 222 Чистая добавленная стоимость/ Чистый внутренний продукт 1174

82

99

132

12

1632

1632

Таблица 6.1 (продолжение): Счет производства – ресурсы

Ресурсы Операции и балансирующие статьи

Нефинансовые корпорации Финансовые

корпорации

Государственное управление Домашние хозяйства

НКОДХ Экономика в целом

Остальной мир Товары и услуги Итого Выпуск 2808 146 348 270 32 3604 3604 Рыночный выпуск 2808 146 0 123 0 3077 3077 Выпуск для собственного конечного использования 0

0

0

147

0

147

147

Нерыночный выпуск 348 32 380 380 Промежуточное потребление 1883 1883 Налоги на продукты 141 141 Субсидии на продукты -8 -8 6.8 Балансирующей статьей счета производства является добавленная стоимость. Она может быть измерена на валовой или чистой основе, то есть до или после вычитания потребления основного капитала:

- a. Валовая добавленная стоимость равна стоимости выпуска минус стоимость промежуточного потребления;

- b. Чистая добавленная стоимость равна стоимости выпуска минус стоимость промежуточного потребления и потребления основного капитала.

6.9 Поскольку добавленная стоимость предназначена для измерения стоимости, созданной в процессе производства, она должна быть измерена на чистой основе, так как потребление основного капитала представляет собой статью затрат на производство. Однако, как пояснено ниже, на практике трудно измерить потребление основного капитала и не всегда можно получить удовлетворительные оценки его стоимости и, следовательно, чистой добавленной стоимости. Поэтому предусмотрена возможность измерения добавленной стоимости как на валовой, так и на чистой основе. Из этого следует, что балансирующие статьи в последующих счетах СНС также должны быть измерены либо на валовой, либо на чистой основе, то есть включая или исключая потребление основного капитала.

В. Концепция производства

1. Производство как экономическая деятельность

6.10 Производство может быть описано в общих чертах как деятельность, в процессе которой предприятие использует затраты для производства выпуска продукции. Экономический анализ производства, главным образом, имеет дело с видами деятельности, которые производят выпуск такого типа, который может быть поставлен другим институциональным единицам. Если выпуск не произведен в том виде, в котором он может быть поставлен другим единицам либо на индивидуальной, либо на коллективной основе, не может существовать разделения труда, специализации и выгод от торговли. Существуют два главных вида выпуска, а именно товары и услуги, и поэтому необходимо рассмотреть их характеристики, для того чтобы иметь возможность отграничить виды деятельности, которые являются производственными в экономическом смысле, от других видов деятельности. Взятые вместе товары и услуги называются продуктами.

6.11 В СНС весьма редко необходимо проводить четкое различие между товарами и услугами, но для установления связи с другими наборами данных часто необходимо понять, какие продукты отражены как товары, а какие - как услуги.

6.12 Классификация всех видов экономической деятельности по отраслям, такая как МСОК, идентифицирует группу отраслей обрабатывающей промышленности, однако многие из этих отраслей также производят услуги. Например, некоторые производители моторов для самолетов производят также ремонтные услуги и осуществляют обслуживание существующих моторов. Если товары предоставляются другой единице для обработки, не происходит переход прав собственности, а проделанная работа представляет собой услугу, несмотря на то, что она осуществляется отраслью обрабатывающей промышленности. Тот факт, что обработка товаров классифицируется как услуга, не мешает предприятию, осуществляющему переработку, оставаться в отрасли обрабатывающей промышленности.

6.13 Аналогичным образом, некоторые отрасли, производящие услуги, могут производить продукты, которые имеют многие характеристики товаров. Для удобства продукты этих отраслей описываются в СНС как продукты, содержащие запас знаний.

6.14 Продукты – это товары и услуги (включая продукты, содержащие запас знаний), которые являются результатом производства.

Товары

6.15 Товары представляют собой материально-вещественные произведенные объекты, на которые существует спрос, и в отношении которых могут быть установлены права собственности, которые могут быть переданы от одной институциональной единицы другой путем участия в операциях на рынках. На товары существует спрос, так как они могут быть использованы для удовлетворения потребностей или желаний домашних хозяйств или общества в целом, или для производства других товаров и услуг. Производство и обмен товарами представляют собой отдельные виды деятельности. Некоторые товары могут никогда не быть предметом обмена, тогда как другие могут приобретаться и продаваться бесчисленное число раз. Производство товара может быть всегда отделено от его последующей продажи и перепродажи.

Услуги

6.16 Производство услуг должно быть ограничено видами деятельности, которые могут осуществляться одной единицей для обеспечения выгод другой единице. В противном случае отрасли, производящие услуги, не могли бы развиваться, и не мог бы существовать рынок услуг. Также единица может производить услугу для собственного потребления при условии, что это такой вид деятельности, который может осуществляться другой единицей.

6.17 Услуги являются результатом производственной деятельности, которая меняет состояние потребляющих единиц или содействует обмену продуктами или финансовыми активами. Эти виды услуг могут быть названы услугами, вызывающими изменения состояния, и услугами по обмену. Услуги, вызывающие изменения состояния единиц, являются выпуском, производимым по заказу, и обычно влекущим изменения в состоянии потребляющих единиц в результате деятельности производителей в соответствии со спросом потребителей. Услуги, вызывающие изменения в состоянии единиц, не являются отдельными объектами, в отношении которых могут быть установлены права собственности. Они не могут предоставляться в отрыве от их производства. К тому времени, когда их производство завершено, они должны быть уже предоставлены потребителям.

6.18 Изменения в состоянии, ради которых потребители услуг обращаются к производителям, могут принимать множество различных форм, приведенных ниже:

- а. Изменения в состоянии потребительских товаров: производители работают непосредственно с товарами, принадлежащими потребителям, осуществляя их транспортировку, чистку, ремонт или другие виды их трансформации;

- b. Изменения в физическом состоянии отдельных лиц: производитель перевозит отдельных лиц, предоставляет им место проживания, обеспечивает их терапевтическим или хирургическим лечением, улучшает их внешний вид;

- с. Изменения в интеллектуальном состоянии отдельных лиц: производитель предоставляет образование, информацию, консультации, развлечения или аналогичные услуги, предполагающие личный непосредственный контакт.

6.19 Изменения могут быть временными или постоянными. Например, медицинские и образовательные услуги могут повлечь постоянные изменения в состоянии потребителей, выгоды от которых они могут получать в течение нескольких лет. С другой стороны, посещение футбольного матча представляет собой краткосрочное событие. В целом, изменения в состоянии могут предполагать улучшения, поскольку услуги предоставляются в соответствии со спросом потребителей. Улучшения обычно материализуются в лицах, являющихся потребителями, или в товарах, владельцами которых они являются, и они не являются отдельно существующими объектами, принадлежащими производителям. Такие улучшения не могут находиться в запасах у производителей или предоставляться в отрыве от их производства.

6.20 В результате единичного процесса производства услуги могут быть предоставлены группе лиц или единиц одновременно. Например, группа лиц или товары, принадлежащие различным институциональным единицам, могут быть перевезены на том же самом самолете, судне, поезде или на каком-либо другом транспортном средстве. Люди могут получать информацию или развлечения в группах, посещая те же самые классы, лекции или представления. Некоторые услуги предоставляются на коллективной основе всему обществу в целом или его большим частям, например, услуги по обеспечению выполнения законов и поддержанию общественного порядка, а также по обеспечению обороноспособности.

6.21 Услуги, связанные с операциями по обмену, возникают тогда, когда одна институциональная единица содействует передаче прав собственности на товары, продукты, содержащие запас знаний, некоторые услуги или финансовые активы от одной институциональной единицы другой институциональной единице. Услуги, связанные с обменом, предоставляются предприятиями оптовой и розничной торговли и многими финансовыми учреждениями. Услуги, связанные с обменом, схожи с услугами, вызывающими изменения в состоянии, в том, что они не являются отдельными объектами, в отношении которых могут быть установлены права собственности. Они не могут предоставляться в отрыве от их производства. К тому времени, когда их производство завершено, они должны быть уже предоставлены потребителям.

Продукты, содержащие запас знаний

6.22 Продукты, содержащие запас знаний, охватывают предоставление, хранение, связь и распространение информации, консультации и развлечения, предоставленные таким образом, что потребители могут иметь к ним доступ для получения знаний неоднократно. Отрасли, производящие эти продукты, имеют дело с предоставлением, хранением, связью и распространением информации, консультациями и развлечениями в широком понимании этих терминов, включая производство общей или специальной информации, новостей, докладов консультантов, компьютерных программ, кинофильмов, музыки и т.д. Выпуск этих отраслей, в отношении которого могут быть установлены права собственности, часто сохраняется в виде вещественных объектов (на бумажных носителях или в электронной форме), которые могут продаваться как обычные товары. Они имеют многие характеристики товаров, в отношении которых могут быть установлены права собственности, и они могут быть использованы многократно. Независимо от того, классифицируются ли они как товары или услуги, эти продукты обладают существенной общей характеристикой, которая состоит в том, что они могут быть произведены одной единицей и предоставлены другой единице, что создает возможность разделения труда и появление рынков.

2. Границы сферы производства

6.23 Имея в виду общие характеристики товаров и услуг, произведенных в качестве выпуска, представляется возможным дать определение производству. Вначале дается общее определение производства, а затем следует рассмотрение более ограниченного определения, используемого в СНС. Затем следует обсуждение границ сферы производства, касающихся деятельности домашних хозяйств и ненаблюдаемых видов деятельности.

Общее определение границ сферы производства

6.24 Экономическое производство может быть определено как деятельность, осуществляемая под контролем и ответственностью институциональной единицы, которая использует затраты труда, капитала и товары и услуги для производства других товаров и услуг. Должна существовать институциональная единица, которая принимает на себя ответственность за процесс производства и является собственником любых произведенных товаров или продуктов, содержащих запас знаний, или имеет право на получение оплаты или какой-либо другой компенсации за предоставленные услуги, изменяющие состояние единиц или связанные с обменом. Чисто биологический процесс без участия человека не рассматривается как производство в экономическом смысле. Например, естественный рост запасов рыбы в международных водах, происходящий без участия человека, не является производством, тогда как деятельность по разведению и выращиванию рыбы является производством.

6.25 В то время как процесс производства товаров может быть идентифицирован без особого труда, не всегда легко отграничить производство услуг от других видов деятельности, которые могут быть важными и приносить пользу. Виды деятельности, которые не являются производственными в экономическом смысле, включают такие виды деятельности человека, как питание, питье, сон, физические упражнения и т.д., для осуществления которых одному лицу невозможно нанять другое лицо. Платежи кому-то за физические упражнения, выполняемые им, не могут помочь оставаться в хорошей форме лицу, производящему платеж. С другой стороны, такие виды деятельности, как стирка, приготовление пищи, уход за детьми, больными и престарелыми – это все виды деятельности, которые могут быть предоставлены другими единицами, и, следовательно, они попадают в границы общего определения производства. Многие домашние хозяйства нанимают оплачиваемую прислугу и другой персонал для выполнения этих видов деятельности для них.

Границы сферы производства в СНС

6.26 Границы сферы производства в СНС имеют более ограниченный характер по сравнению с общим определением границ производства. По причинам, которые поясняются ниже, виды деятельности, осуществляемые домашними хозяйствами, которые производят услуги для их собственного использования, не включаются в концепцию производства СНС, за исключением жилищных услуг, предоставляемых самим себе собственниками жилищ, в которых они живут, и домашних услуг, произведенных оплачиваемой наемной прислугой. В остальном определение границ сферы производства в СНС совпадает с общим определением сферы производства в предыдущих параграфах.

6.27 Границы сферы производства в СНС включают следующие виды деятельности:

- a. Производство всех товаров или услуг, которые предоставляются производителями другим единицам или которые имеется в виду предоставить, включая производство товаров и услуг, использованных в процессе производства таких товаров или услуг;

- b. Производство всех товаров, которые используются их производителями для собственного конечного потребления или валового накопления;

- c. Производство продуктов, содержащих запас знаний, которые используются их производителями для собственного конечного потребления или валового накопления, но исключая (по договоренности) такие продукты, произведенные домашними хозяйствами для собственного использования;

- d. Производство жилищных услуг собственниками жилищ, в которых они живут, для собственного потребления; и

- e. Производство домашних и личных услуг наемной оплачиваемой прислугой.

Границы сферы производства в рамках домашних хозяйств

Исключение большинства услуг, произведенных домашними хозяйствами для собственного использования

6.28 Производство услуг членами домашних хозяйств для их собственного конечного потребления традиционно исключается из измерения производства в национальных счетах, и следует кратко пояснить, по какой причине это делается. Представляется полезным начать с перечисления услуг, которые не отражаются в счетах, если они произведены членами домашнего хозяйства и потреблены в этом же домашнем хозяйстве:

- a. Поддержание чистоты, украшение и техническое обслуживание жилого помещения, занимаемого домашним хозяйством, включая мелкий ремонт того типа, который обычно осуществляют квартиросъемщики, а также собственники;

- b. Чистка, обслуживание и ремонт товаров длительного пользования в домашних хозяйствах или других товаров, включая транспортные средства, используемые для целей домашних хозяйств;

- c. Приготовление пищи и услуги по ее предоставлению;

- d. Уход за детьми, услуги по их воспитанию и обучению;

- e. Уход за больными, немощными и престарелыми;

- f. Перевозка членов домашних хозяйств и их товаров.

6.29 В большинстве стран значительные затраты труда связаны с производством этих услуг, и их потребление вносит значительный вклад в экономическое благосостояние. Однако национальные счета используются для различных аналитических целей и формирования экономической политики, и они не составляются в первую очередь для получения показателей благосостояния. Причины, по которым не производится условная оценка неоплачиваемых домашних или личных услуг, произведенных и потребленных в том же домашнем хозяйстве, могут быть суммированы следующим образом:

- a. Производство услуг в домашнем хозяйстве для собственного использования представляет собой изолированный вид деятельности с ограниченным влиянием на остальную часть экономики. Решение домашнего хозяйства производить услугу влечет за собой одновременное решение потребить ее. Это не относится к товарам. Например, если домашнее хозяйство занято производством сельскохозяйственных продуктов, из этого не следует, что оно имеет в виду все их потребить. Когда урожай собран, у производителя есть выбор, сколько потребить, сколько сохранить для будущего потребления или производства и сколько продать на рынке за деньги или по бартеру. На самом деле, хотя обычно ссылаются на производство товаров домашними хозяйствами для собственного использования, не представляется возможным определить на стадии производства, какая часть выпуска будет в конечном итоге потреблена производителем. Например, если урожай окажется лучше, чем ожидалось, домашнее хозяйство может продать часть его на рынке, хотя первоначально предполагалось потребить всю продукцию. Такая возможность не существует в отношении услуг: невозможно произвести услугу, а потом решать продать ее или нет.

- b. Поскольку преобладающая часть услуг домашних хозяйств производится не для продажи на рынке, отсутствуют подходящие рыночные цены, по которым можно было бы оценить эти услуги. Поэтому чрезвычайно трудно оценить не только стоимость выпуска этих услуг, но и связанные с ним доходы и расходы, которые могли бы быть добавлены к стоимостным величинам денежных операций, лежащим в основе большинства записей в счетах.

- c. За исключением условно исчисленной стоимости жилищных услуг, производимых собственниками жилищ для собственного потребления, на решение производить услуги для собственного потребления не оказывает влияние экономическая политика, и они, в свою очередь, не влияют на экономическую политику, так как условно исчисленные стоимости услуг не являются эквивалентами денежных потоков. Изменения в объеме услуг, производимых домашними хозяйствами, не оказывают влияние ни на размер собранных налогов, ни на обменный курс валют, что представляет собой два примера, иллюстрирующих сказанное выше.

6.30 Таким образом, отсутствие желания у специалистов в области национальных счетов условно оценивать стоимость выпуска услуг, производимых домашними хозяйствами для собственного потребления, а также связанные с ним доходы и расходы, объясняется комбинацией факторов, а именно, относительной изолированностью и независимостью этих видов деятельности от рынков, значительными трудностями с получением содержательных в экономическом отношении оценок их стоимости и негативным влиянием, которое они оказывали бы на полезность данных национальных счетов, используемых для формирования экономической политики и анализа рынка и рыночных дисбалансов.

6.31 Исключение услуг домашних хозяйств из границ сферы производства имеет некоторые последствия для статистики рабочей силы и занятости. В соответствии с руководящими принципами Международной организации труда (МОТ) экономически активное население включает лиц, занятых производственной деятельностью, включенной в границы сферы производства в СНС. Если расширить эти границы и включить в них производство услуг домашними хозяйствами для собственного потребления, почти все взрослое население страны рассматривалось бы как экономически активное, и незанятости не существовало бы. На практике было бы необходимо вернуться к существующему определению границ сферы производства в СНС хотя бы для того, чтобы получить содержательные с экономической точки зрения данные статистики занятости.

Производство товаров для собственного использования

6.32 Хотя услуги, произведенные домашними хозяйствами для собственного потребления, исключены из границ сферы производства, определенных в СНС, тем не менее представляется полезным сформулировать некоторые руководящие принципы в отношении трактовки некоторых видов деятельности домашних хозяйств, которые могут быть особенно важными в некоторых развивающихся странах. СНС включает производство всех товаров в границы сферы производства. Следующие виды производства домашними хозяйствами включены в границы сферы производства независимо от того, предназначены ли они для собственного конечного потребления или нет:

- a. Производство сельскохозяйственных продуктов и их последующее хранение; сбор ягод и других дикорастущих растений; лесное хозяйство, рубка деревьев и сбор дров; охота и рыболовство;

- b. Производство других первичных продуктов, такое как добыча соли, торфа и т.д.;

- c. Переработка сельскохозяйственных продуктов; обмолот зерна; производство муки на мельницах; выделка шкур и производство кож; производство и сохранение мясных и рыбных продуктов; переработка фруктов путем их сушки и консервирования; производство молочных продуктов, таких как сыр и масло; производство пива, вина или спирта; производство корзин, циновок и т.д.;

- d. Другие виды обработки и переработки, такие как производство тканей, одежды, обуви, производство гончарных изделий, посуды или товаров длительного пользования; производство мебели или предметов обстановки и т.д.;

- e. Доставка воды также рассматривается как деятельность по производству товаров. В принципе, доставка воды – это вид деятельности, аналогичный добыче и доставке сырой нефти.

6.33 Не представляется возможным составить исчерпывающий перечень всех возможных производственных видов деятельности, но перечень, приведенный выше, охватывает наиболее важные и распространенные виды. В том случае, если объем товаров, произведенных в домашнем хозяйстве, представляется существенным по отношению к общему объему таких товаров в стране, их производство должно быть учтено. В противном случае, возможно, на практике не имеет большого смысла пытаться делать его оценки.

Жилищные услуги, производимые собственниками жилья для собственного потребления

6.34 Производство жилищных услуг владельцами жилья для собственного потребления всегда включалось в границы сферы производства в национальных счетах, хотя это представляет собой исключение из общего принципа, в соответствии с которым услуги, производимые домашними хозяйствами для собственного потребления, не включаются в границы сферы производства. Соотношение между жилищами, занимаемыми их собственниками, и арендуемыми жилищами, может существенно различаться по странам, регионам страны и даже в течение коротких периодов времени в одной и той же стране или одном и том же регионе, и поэтому международные сопоставления и сопоставления во времени производства и потребления жилищных услуг могут быть искажены, если не производить условных оценок жилищных услуг, производимых собственниками жилищ для собственного потребления. Условная оценка дохода, получаемого в результате такого производства, принимается в некоторых странах во внимание для налогообложения.

Производство домашних и личных услуг, предоставляемых наемной оплачиваемой прислугой

6.35 Хотя наемный оплачиваемый персонал домашних хозяйств производит многие услуги, которые исключены из определения границ сферы производства в СНС, когда они осуществляются членами домашнего хозяйства для собственного потребления, платежи лицу, которое приходит в домашнее хозяйство, например, для стирки, приготовления пищи или ухода за детьми, аналогичны платежам за такие рыночные услуги, как стирка белья в прачечной, обед в ресторане или услуги яслей. По договоренности только оплата труда наемного персонала домашних хозяйств рассматривается как стоимость выпуска. Материалы, используемые для оказания упомянутых услуг, рассматриваются как расходы на конечное потребление домашних хозяйств, так как на практике трудно отделить расходы, производимые наемным персоналом, от расходов членов домашних хозяйств. Также не рассматриваются как платежи за услуги некоторые выплаты другим членам домашнего хозяйства, даже если эти выплаты производятся номинально за повседневную работу дома, например, как карманные деньги детям.

Деятельность по украшению, техническому обслуживанию жилищ и мелкому ремонту, осуществляемая на основе принципа «сделай это сам»

6.36 Деятельность по ремонту и техническому обслуживанию товаров длительного пользования и жилищ, осуществляемая членами домашних хозяйств, представляет собой производство услуг для собственного потребления, и она исключена из границ сферы производства в СНС. Материалы, приобретенные и использованные для этих видов деятельности, рассматриваются как расходы на конечное потребление домашних хозяйств.

6.37 В отношении жилищ эти виды деятельности, осуществляемые самими членами домашних хозяйств, включают украшение, техническое обслуживание и мелкий ремонт, включая ремонт оборудования, такого типа, которые обычно осуществляют квартиросъемщики, а также собственники. С другой стороны, более существенные ремонты, такие как штукатурка стен или ремонт крыши, осуществляемые владельцами жилья, представляют собой промежуточное потребление в производстве жилищных услуг. Однако производство таких ремонтов собственником жилья, в котором он живет, рассматривается только как вторичная деятельность собственника жилья, выступающего в качестве производителя жилищных услуг. Счета производства для этих двух видов деятельности могут быть консолидированы, так что на практике приобретение материалов для ремонта становится промежуточным потреблением в производстве жилищных услуг. Значительные реновации или расширение жилых помещений рассматриваются как валовое накопление основного капитала и регистрируются отдельно.

Использование потребительских товаров

6.38 Использование товаров в домашних хозяйствах для прямого удовлетворения человеческих потребностей и желаний не рассматривается как производство. Это относится не только к материалам и оборудованию, приобретенным для отдыха и развлечений, но также к продуктам, приобретенным для приготовления пищи. Приготовление пищи представляет собой услугу, и она рассматривается как таковая в СНС и в МСОК (4-й пересмотр). Эта деятельность, следовательно, не включена в границы сферы производства, если приготовление пищи осуществляется членами домашнего хозяйства для собственного потребления. Использование таких товаров длительного пользования, как автомобили, членами домашнего хозяйства для их личных нужд представляет собой потребительскую деятельность, и она не должна рассматриваться как продолжение производства.

«Ненаблюдаемая» экономика

6.39 Существует значительный интерес к феномену ненаблюдаемой экономики. Этот термин используется для описания видов деятельности, которые по той или другой причине не охватываются регулярными статистическими обследованиями. Одна причина может состоять в том, что деятельность имеет неформальный характер и, таким образом, не охватывается обследованиями формальной экономики; возможно, что производитель хочет скрыть законную с юридической точки зрения деятельность, или деятельность является незаконной. Глава 25 содержит обсуждение вопросов измерения неформальной экономики в домашних хозяйствах.

6.40 Некоторые виды деятельности явно находятся в пределах границ сферы производства в СНС и являются законными (при условии соблюдения некоторых стандартов и регулирующих предписаний), тем не менее они скрываются от органов государственного управления по следующим причинам:

- a. Для того, чтобы не платить налоги на доход, налог на добавленную стоимость или другие налоги;

- b. Для того, чтобы не делать отчисления в фонды социального обеспечения;

- c. Для того, чтобы не соблюдать некоторые законодательно установленные стандарты, такие как минимум заработной платы, максимальное число часов работы, стандарты в области безопасности и здоровья и т.д.;

- d. Для того, чтобы не выполнять некоторые административные процедуры, такие как заполнение статистических вопросников или других административных форм.

6.41 Тот факт, что некоторые производители пытаются скрыть свою деятельность от органов государственного управления, не означает, что данные об их деятельности не включены в национальные счета на практике. Многие страны добились значительных успехов в получении оценок производства, которые охватывают как обычную, так и ненаблюдаемую экономику. В некоторых отраслях, таких как сельское хозяйство или строительство, можно использовать различные виды обследований и применять метод товарных потоков для получения удовлетворительных оценок общего выпуска отрасли без выделения или измерения той его части, которая является ненаблюдаемой. Так как в некоторых странах ненаблюдаемая экономика может занимать существенную часть общей экономики, представляется особенно важным попытаться получить оценки общего производства, которые включают результаты ненаблюдаемой экономики, даже если не всегда возможно отдельно идентифицировать ее.

6.42 Не всегда можно провести четкую границу между ненаблюдаемой экономикой и незаконным производством. Например, производство, в котором не соблюдаются некоторые стандарты безопасности, обеспечения здоровья или другие стандарты, может быть описано как незаконное. Аналогичным образом, уклонение от уплаты налогов обычно представляет собой криминальное действие. Однако для целей СНС нет необходимости четко фиксировать границу между ненаблюдаемой и незаконной экономикой, поскольку и та, и другая включены в границы сферы производства в СНС. Из этого следует, что операции на неофициальных рынках, которые существуют параллельно с официальными рынками (например, связанные с обменом иностранной валюты или с товарами, цены которых подлежат контролю), также должны быть отражены в счетах независимо от того, являются ли такие рынки законными или незаконными.

6.43 Существуют два вида незаконного производства:

- a. Производство товаров и услуг, продажа и распределение которых, а также обладание которыми запрещено законом;

- b. Производственная деятельность, которая обычно является законной, но становится незаконной, когда она осуществляется производителями, не имеющими на это право; например, практикующими медиками, не имеющими лицензии;

6.44 Примеры видов деятельности, которые могут быть незаконными, но производственными в экономическом смысле, включают производство и продажу наркотиков, незаконную перевозку лиц и товаров, связанную с контрабандой, и такие услуги, как проституция.

6.45 Оба вида незаконного производства включены в границы сферы производства в СНС при условии, что они представляют собой действительные процессы производства, выпуск которых состоит из товаров или услуг, на которые существует эффективный рыночный спрос. Единицы, приобретающие контрабандные товары, могут и не быть вовлечены в какие-либо незаконные действия и могут даже не знать, что другая сторона операции осуществляет ее незаконно. Операции, в которых незаконные товары или услуги приобретаются или продаются, должны быть зарегистрированы не только для того, чтобы получить полное измерение производства и потребления, но также для того, чтобы избежать ошибок, которые возможны в различных счетах. Доходы, созданные незаконным производством, могут тратиться вполне законным образом, и, с другой стороны, расходы на незаконные товары и услуги могут быть оплачены из средств, полученных вполне законным образом. Отказ от регистрации незаконных операций может привести к существенным ошибкам в различных счетах, если последствия такой деятельности отражаются, например, в финансовом счете или в счетах внешних операций, но не в счетах производства и доходов.

6.46 Обычные и регулярно совершающиеся кражи продуктов из запасов не включаются в выпуск. Предположим, что в магазине регулярно происходят кражи товаров из запасов. При исчислении выпуска магазина часть торговой наценки на реализованные товары должна компенсировать стоимость украденных товаров. Таким образом, торговая наценка исчисляется как стоимость, полученная от продажи товаров, за вычетом стоимости всех товаров, которые были приобретены, включая украденные. Если украденные товары проданы где-то в других местах, например, на лотках уличных торговцев, стоимость выпуска уличного торговца также исчисляется как разница между стоимостью, полученной за товары, и стоимостью, уплаченной за них. В этом случае, однако, если ничего не заплачено за полученные товары, общая стоимость продаж будет представлять собой торговую наценку.

6.47 Незаконное производство не включает эффект экстерналий, таких, например, как выброс загрязняющих веществ. Экстерналии могут возникать в результате процессов производства, которые сами не являются незаконными. Экстерналии возникают без согласия единицы, на которую они влияют, и в СНС никакая стоимость их условно не исчисляется.

6.48 Хотя ненаблюдаемая экономика и незаконные виды деятельности требуют отдельного рассмотрения, это не означает, что они исключены из нормального процесса сбора данных.

С. Основные цены, цены производителей и цены покупателей

6.49 Для оценки показателей выпуска и затрат может быть использовано несколько видов цен, которые отличаются друг от друга в зависимости от того, как отражаются налоги и субсидии на продукты, а также транспортные расходы. Более того, налог на добавленную стоимость (НДС) и аналогичные вычитаемые налоги могут также отражаться по-разному. В этом разделе обсуждаются методы оценки, используемые в СНС.

6.50 Подробное обсуждение налогов на производство содержится в разделе C главы 7, однако представляется важным в связи с обсуждением альтернативных методов оценки проводить различие между налогами (и субсидиями) на продукты и другими налогами (и субсидиями) на производство. Как предполагает название, налоги на продукты подлежат выплате в расчете на единицу продукта. Это может быть единая ставка на физическое количество продукта или это может быть процент от стоимости, по которой продукт продается. Другие налоги на производство, которыми облагаются производители, не относятся к продуктам, и ими не облагается прибыль предприятия. Например, они включают налоги на землю, на помещения, используемые для производства, или на нанятую рабочую силу. Различие между субсидиями на продукты и другими субсидиями на производство проводится на аналогичной основе.

1. Основные цены и цены производителей

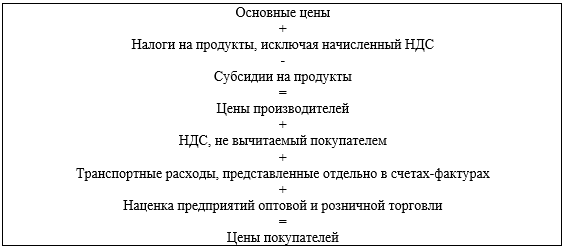

6.51 В СНС применяются два типа цен для оценки выпуска, а именно, основные цены и цены производителей:

- a. Основная цена - это сумма, подлежащая получению производителем от покупателя за единицу товара или услуги, произведенных в качестве выпуска, минус любой налог, подлежащий уплате, и плюс любая субсидия, подлежащая получению производителем как следствие их производства или продажи. Она исключает любые транспортные расходы, представленные отдельно в счетах-фактурах производителем.

- b. Цена производителя - это сумма, подлежащая получению производителем от покупателя за единицу товара или услуги, произведенных в качестве выпуска, минус любой начисленный НДС или аналогичный вычитаемый налог. Она не включает транспортные расходы, представленные отдельно в счете-фактуре производителем.

6.52 Ни цена производителя, ни основная цена не включают любые величины НДС, подлежащие получению, или аналогичные вычитаемые налоги, начисленные на реализованный выпуск. В отличие от основной цены цена производителя включает налоги на продукты (налоги, подлежащие выплате на единицу выпуска) и исключает субсидии на продукты (субсидии, подлежащие получению на единицу выпуска). Цена производителя - это цена, которая не включает НДС, который производитель начисляет покупателю. Основная цена измеряет стоимость, удерживаемую производителем, и, следовательно, она является более адекватной для принятия решений производителем. Во многих странах становится общей практикой для производителей показывать различные виды налогов отдельно в их счетах-фактурах, так что покупатели информированы о том, какие налоги они платят производителю, а какие налоги - органам государственного управления.

6.53 Основные цены не включают любые налоги на продукты, которые производитель получает от покупателя и передает органам государственного управления, но включает любые субсидии, которые производитель получает от органов государственного управления и использует для снижения цен, взимаемых с покупателя.

6.54 Как основные цены, так и цены производителя являются фактическими ценами операций, которые могут прямо наблюдаться и регистрироваться. Данные об основных ценах часто сообщаются в отчетах о результатах статистических обследований, а некоторые официальные индексы цен производителей фактически относятся к основным ценам, а не к ценам производителей в том виде, как они здесь определены.

НДС и аналогичные вычитаемые налоги

6.55 Многие страны приняли некоторые формы НДС. НДС представляет собой широко распространенный налог, охватывающий все или почти все товары и услуги. В некоторых странах НДС, возможно, заменяет большинство других разновидностей налогов на продукты, но НДС может также быть использован для обложения в дополнение к другим налогам на продукты, таким как акцизы на табачные изделия, алкогольные напитки и нефтепродукты.

6.56 НДС - это налог на продукты, собираемый предприятиями по этапам. Производители должны включать некоторую процентную ставку НДС в цены на товары и услуги, которые они продают. НДС показывают отдельно в счетах-фактурах, так что покупатели знают сумму налога, который они уплатили. Однако производители не обязаны выплачивать органам государственного управления весь НДС, начисленный ими покупателям, так как им обычно разрешено вычесть НДС, который они уплатили, приобретая товары и услуги для промежуточного потребления, перепродаж или валового накопления основного капитала. Производители обязаны выплатить только разницу между НДС, начисленным на их продажи, и НДС на их покупки для промежуточного потребления или накопления, из чего и вытекает название налога на добавленную стоимость. Процентная ставка НДС может быть различной для различных категорий товаров и услуг, она может также зависеть от типа покупателя. Например, некоторые товары, приобретаемые приезжими нерезидентами, которые рассматриваются как экспорт, могут быть освобождены от уплаты НДС.

6.57 Существуют другие режимы налогообложения, которые не называются НДС, но которые функционируют аналогичным образом. В СНС термин НДС используется для обозначения любых аналогичных схем вычитаемых налогов, даже если их охват уже, чем полная система НДС.

6.58 Следующая терминология требует определения:

- a. Начисленный НДС - это НДС, подлежащий уплате на продажи производителем; он показывается отдельно в счетах-фактурах, представленных производителем покупателю.

- b. Вычитаемый НДС - это НДС, подлежащий уплате с покупок товаров или услуг, предназначенных для промежуточного потребления, валового накопления основного капитала или для перепродажи, который производителю разрешено вычесть из его собственного обязательства перед органами государственного управления в отношении НДС, начисленного покупателю.

- c. Невычитаемый НДС - это НДС, подлежащий уплате покупателем, который не вычитается из его собственного обязательства по НДС, если оно существует.

Таким образом, рыночный производитель может возместить затраты на любой вычитаемый НДС, подлежащий уплате на его собственные покупки, путем сокращения его обязательства в отношении НДС, начисленного его покупателям. С другой стороны, НДС, уплаченный домашними хозяйствами при приобретении товаров и услуг для конечного потребления или накопления основного капитала, например, в форме приобретения жилых зданий, не вычитается. НДС, подлежащий уплате нерыночными производителями, принадлежащими сектору государственного управления или сектору НКОДХ, может также быть невычитаемым.

Валовая и чистая основа регистрации НДС

6.59 Существуют две альтернативные системы регистрации НДС: «валовая» и «чистая» системы. В соответствии с валовой системой все операции отражаются, включая весь начисленный НДС. Таким образом, продавец и покупатель регистрируют одну и ту же цену независимо от того, может ли покупатель впоследствии вычесть НДС.

6.60 Хотя валовая система соответствует традиционному представлению о регистрации в рыночных ценах, с ее применением связаны некоторые проблемы. Практический опыт с применением НДС в течение многих лет во многих странах показывает, что может быть трудным или невозможным использовать валовую основу ввиду того, как составляются счета бухгалтерского учета и отчеты. Данные о продажах обычно отражаются, исключая начисленный НДС, в большинстве ответов на запросы предприятиям и в обследованиях предприятий. С другой стороны, покупки товаров и услуг производителями обычно регистрируются, исключая вычитаемый НДС. Хотя некоторые страны пытались применить валовую основу, они были вынуждены отказаться от нее по этим причинам. Более того, существует мнение, что валовая система искажает экономическую действительность в той мере, в какой она не отражает НДС, фактически уплаченный предприятиями. Большие суммы начисленного НДС подлежат вычету и, таким образом, представляют собой только условное или предполагаемое налоговое обязательство.

6.61 СНС поэтому рекомендует использовать чистую систему отражения НДС. Это предполагает, что:

- a. Выпуск товаров и услуг оценивается, исключая начисленный НДС; импорт также оценивается, исключая начисленный НДС;

- b. Покупки товаров и услуг регистрируются, включая невычитаемый НДС.

В соответствии с чистой системой НДС отражается как подлежащий уплате покупателями, а не продавцами, и только теми покупателями, которые не могут вычесть НДС. Следовательно, почти весь НДС отражается в СНС как выплаченный на товары и услуги, предназначенные для конечного использования, главным образом, для потребления домашних хозяйств. Однако небольшие суммы НДС могут уплачиваться предприятиями в связи с некоторыми видами покупок, в отношении которых НДС может не вычитаться.

6.62 Недостаток чистой системы состоит в том, что различные цены должны быть отражены для двух сторон той же самой операции, когда НДС не может быть вычтен. Цена продукта, зарегистрированная для производителя, не включает начисленный НДС, тогда как цена для покупателя включает начисленный НДС в той мере, в которой он не может быть вычтен. Таким образом, в целом общая стоимость расходов покупателей будет превышать общую стоимость соответствующих поступлений от продаж, учитываемую для производителей, на общую величину невычитаемого НДС.

6.63 Цена производителя, определенная таким образом, представляет собой гибрид, который исключает некоторые, но не все налоги на продукты. Основная цена, которая не включает любые налоги на продукты (но включает любые субсидии на продукты), является при этих обстоятельствах более ясной концепцией, и ей отдается предпочтение при выборе метода оценки выпуска производителя.

2. Цены покупателей

6.64 Цена покупателя - это сумма, уплаченная покупателем, исключая любой НДС или аналогичный налог, которые подлежат вычитанию покупателем, за поставку единицы товара или услуги в установленные покупателем сроки и место. Цена покупателя товара включает любые транспортные расходы, оплаченные отдельно покупателем за поставку в установленные сроки и место.

6.65 Если покупатель приобретает товар непосредственно у производителя, цена покупателя может превышать цену производителя на:

- a. сумму любого невычитаемого НДС, подлежащего уплате покупателем; и

- b. стоимость любых транспортных расходов на товар, оплаченных отдельно покупателем и не включенных в цену производителя.

Из этого следует, что цена покупателя может превышать основную цену на величину двух упомянутых выше статей плюс стоимость любых налогов на продукты (за вычетом субсидий на продукты), кроме НДС.

6.66 Если покупатель приобретает товар непосредственно не у производителя, но у предприятия оптовой или розничной торговли, необходимо также добавить торговую наценку к разнице между основной ценой и ценой покупателя.

6.67 Для некоторых целей, включая анализ таблиц «затраты-выпуск», может оказаться удобным считать, что покупка продукта состоит из двух отдельных операций. Первая из них - это покупка продукта у производителя, и вторая - торговая наценка на продукт, уплаченная предприятию оптовой или розничной торговли. Торговая наценка представляет собой разницу между ценой, уплаченной конечным покупателем продукта с учетом прохождения продукта через всю сеть оптовых и розничных предприятий, и ценой производителя, полученной первоначальным его производителем.

6.68 Традиционная концепция рыночной цены становится несколько нечеткой в связи с применением системы НДС или любого другого вычитаемого налога, так как могут быть отражены две различных цены для одной и той же операции: одна цена - с точки зрения производителя и другая цена - с точки зрения покупателя в зависимости от того, является ли НДС вычитаемым или нет. В СНС рекомендуется избегать использования термина «рыночные цены», когда речь идет о добавленной стоимости в основных ценах, и делать четкие ссылки на тип используемой цены (основная цена, цена производителя, цена покупателя), для того чтобы избежать неопределенности.

3. Основные цены, цены производителя и цены покупателя - обобщение

6.69 В схеме, приведенной в рисунке 6.1, представлены наиболее существенные различия между основными ценами, ценами производителя и ценами покупателя.

Рисунок 6.1: Основные цены, цены производителя и цены покупателя

D. Добавленная стоимость и ВВП

1. Валовая и чистая добавленная стоимость

6.70 Балансирующая статья в текущих счетах представляет собой превышение ресурсов над использованием. Основная идея, лежащая в основе отражения операций в различных счетах, состоит в том, что балансирующая статья каждого счета представляет экономический интерес. Балансирующей статьей счета производства является добавленная стоимость, названная так, потому что она измеряет стоимость, созданную в производстве. Так как счет производства может быть составлен для институциональной единицы или сектора, или заведения и отрасли, поэтому добавленная стоимость может быть исчислена для каждого из них. Добавленная стоимость представляет аналитический интерес, поскольку сумма добавленной стоимости для всех резидентских единиц с добавлением налогов на продукты (за вычетом субсидий на продукты) представляет собой валовой внутренний продукт (ВВП).

6.71 Добавленная стоимость отражает вклад в производство труда и капитала. После того, как часть добавленной стоимости, полученная органами государственного управления в форме других налогов на производство, вычтена из добавленной стоимости, а стоимость субсидий добавлена, могут быть идентифицированы статьи, показывающие возмещение затрат труда и капитала. Однако капитал в форме основного капитала имеет ограниченный срок службы. Некоторая часть добавленной стоимости, следовательно, должна рассматриваться как сокращение стоимости основного капитала вследствие его использования в производстве. Эта часть называется потреблением основного капитала.

6.72 Потребление основного капитала представляет собой один из наиболее важных элементов СНС. В большинстве случаев, когда проводится различие между отражением операций на «валовой» и «чистой» основе, термин «валовой» означает «до вычета потребления основного капитала», тогда как термин «чистый» означает «после вычета потребления основного капитала». В частности, все наиболее важные балансирующие статьи в счетах, начиная с добавленной стоимости и кончая сбережением, могут быть исчислены на валовой или чистой основе, то есть до или после вычитания потребления основного капитала. Следует также отметить, что потребление основного капитала обычно является большой статьей по отношению к большинству балансирующих статей, исчисленных на чистой основе. Она может составлять до 10 и более процентов ВВП.

6.73 Потребление основного капитала – один из наиболее сложных элементов СНС, как с точки зрения его концептуального определения, так и с точки зрения исчисления на практике. Потребление основного капитала не является агрегированной стоимостью некоторого набора операций. Это условно исчисленная стоимость, экономическое содержание которой отличается от записей в счетах, отражающих, в основном, рыночные операции. По этой причине, основные балансирующие статьи в национальных счетах всегда отражались и на валовой, и на чистой основе. Эта традиция продолжается в СНС 2008 года, в которой предусмотрено, что балансирующие статьи, начиная с добавленной стоимости и кончая сбережением, должны исчисляться и на валовой, и на чистой основе. В принципе, цифры на валовой основе легче оценить, и поэтому они, возможно, более надежны, но цифры, исчисленные на чистой основе, обычно с концептуальной точки зрения более адекватны для аналитических целей.

6.74 Как отмечено выше:

- a. Валовая добавленная стоимость определяется как стоимость выпуска минус стоимость промежуточного потребления;

- b. Чистая добавленная стоимость определяется как стоимость выпуска минус стоимость промежуточного потребления и стоимость потребления основного капитала.

Во избежание повторов только валовая добавленная стоимость будет использоваться в последующих разделах, когда соответствующие выводы в отношении чистой добавленной стоимости очевидны.

2. Альтернативные показатели добавленной стоимости

6.75 В СНС промежуточные затраты оцениваются и регистрируются на момент, когда они поступают в процесс производства, тогда как выпуски отражаются и оцениваются, когда они выходят из процесса производства. Промежуточное потребление обычно оценивается в ценах покупателя, а выпуск - в основных ценах или в ценах производителя, если основные цены отсутствуют. Разница между стоимостью выпуска и стоимостью промежуточного потребления представляет собой валовую добавленную стоимость, элементами которой являются потребление основного капитала, налоги на производство (за вычетом субсидий) и оплата труда. Положительное или отрицательное остающееся сальдо – это чистая прибыль или чистый смешанный доход.

6.76 Как отмечено выше, альтернативные показатели валовой добавленной стоимости могут быть получены путем применения различных наборов цен для оценки различных наборов количеств затрат и выпусков. Различные показатели, которые могут быть получены при использовании различных наборов цен, рассматриваются ниже:

Валовая добавленная стоимость в основных ценах

6.77 Валовая добавленная стоимость в основных ценах определяется как выпуск, оцененный в основных ценах, минус промежуточное потребление, оцененное в ценах покупателей. Хотя выпуски и затраты оценены в различных наборах цен, для краткости валовая добавленная стоимость называется в соответствии с ценами, используемыми для оценки выпуска. С точки зрения производителя цены покупателей, используемые для оценки промежуточного потребления, и основные цены, используемые для оценки выпуска, представляют собой цены, которые фактически оплачены и получены. Их использование позволяет получить измерение добавленной стоимости, которое является наиболее адекватным для производителя.

Валовая добавленная стоимость в ценах производителей

6.78 Валовая добавленная стоимость в ценах производителей определяется как выпуск, оцененный в ценах производителей, минус промежуточное потребление, оцененное в ценах покупателей. Как уже было пояснено, в отсутствие НДС общая стоимость промежуточного потребления будет той же самой, независимо от того, оценено ли оно в ценах покупателей или в ценах производителей; это означает, что величина валовой добавленной стоимости будет той же самой, которая получается, если цены производителей используются для оценки и выпуска, и промежуточного потребления. Это измерение добавленной стоимости имеет четкое экономическое содержание, эквивалентное традиционному измерению добавленной стоимости в рыночных ценах. Однако, когда НДС существует, цены производителей исключают начисленный НДС, и поэтому было бы неправильно описывать этот показатель добавленной стоимости как исчисленный в рыночных ценах.

6.79 Как этот показатель добавленной стоимости, так и описанный в предыдущем разделе, исчислен с использованием цен покупателей для оценки промежуточного потребления. Разница между двумя измерениями добавленной стоимости целиком связана с различной трактовкой налогов и субсидий на продукты, подлежащих уплате на выпуск (кроме начисленного НДС). По определению стоимость выпуска в ценах производителей превышает выпуск в основных ценах на величину налогов на продукты за вычетом субсидий на продукты, и поэтому два измерения валовой добавленной стоимости должны отличаться друг от друга на ту же самую величину.

Валовая добавленная стоимость по факторной стоимости

6.80 Валовая добавленная стоимость по факторной стоимости представляет собой показатель, который в явной форме не используется в СНС. Тем не менее, он может быть легко получен, используя в качестве отправной точки любые показатели валовой добавленной стоимости, представленные выше, путем исключения стоимости любых налогов на производство (за вычетом субсидий на производство) из валовой добавленной стоимости, как определено выше. Например, только другие налоги на производство не исключены из валовой добавленной стоимости в основных ценах. Они включают, главным образом, текущие налоги (за вычетом субсидий) на рабочую силу или капитал, используемые предприятиями, такие как налог на фонд заработной платы или текущие налоги на транспортные средства и здания. Валовая добавленная стоимость по факторной стоимости может быть получена путем исключения из валовой добавленной стоимости в основных ценах других налогов на производство за вычетом других субсидий на производство.

6.81 Концептуальная проблема с валовой добавленной стоимостью по факторной стоимости состоит в том, что не существует набора наблюдаемых цен, используя которые валовая добавленная стоимость по факторной стоимости могла бы быть получена путем умножения набора цен на набор количеств выпуска. Таким образом, несмотря на традиционное название, валовая добавленная стоимость по факторной стоимости не является, строго говоря, показателем добавленной стоимости; это скорее показатель дохода, а не выпуска. Он представляет собой сумму, остающуюся для распределения валовой добавленной стоимости, как бы она ни была определена, после уплаты всех налогов на производство и добавления всех полученных субсидий на производство. Не имеет значения, какой показатель валовой добавленной стоимости использован для получения этого показателя дохода, так как альтернативные показатели добавленной стоимости, рассмотренные выше, отличаются друг от друга только на суммы налогов или субсидий на производство.

3. Валовой внутренний продукт (ВВП)

6.82 Идея, лежащая в основе концепции валового внутреннего продукта (ВВП) для экономики в целом, состоит в том, что он должен измерить общую величину валовой добавленной стоимости всех институциональных единиц, являющихся резидентами данной страны. Однако, хотя концепция ВВП основана на этом принципе, ВВП определен в СНС таким образом, что существует тождество между его измерением, основанным на добавленной стоимости, измерением, основанном на доходах, и измерением на основе конечных расходов. Для достижения этого тождества важно обеспечить, чтобы налоги на производство были включены в равной мере во все три измерения ВВП. Измерение ВВП на основе расходов включает все налоги на производство и налоги на импорт, так как все они в конечном итоге включены в цены покупателей, уплачиваемые конечными пользователями.

6.83 Имея в виду определение ВВП, при суммировании записей, относящихся ко всем резидентам-производителям, обеспечиваются следующие тождества:

- a. ВВП = сумма валовой добавленной стоимости в ценах производителей,

плюс налоги на импорт,

минус субсидии на импорт,

плюс невычитаемый НДС.

- b. ВВП = сумма валовой добавленной стоимости в основных ценах,

плюс все налоги на продукты,

минус все субсидии на продукты.

- c. ВВП = сумма валовой добавленной стоимости по факторной стоимости,

плюс все налоги на продукты,

минус все субсидии на продукты

плюс все другие налоги на производство,

минус все другие субсидии на производство.

В случаях (b) и (c) налоги на продукты и субсидии на продукты включают налоги и субсидии на импорт и на выпуск.

4. Отечественное производство

6.84 ВВП измеряет производство, осуществляемое всеми производителями - резидентами данной страны. Это не обязательно совпадает с производством на географической территории данной страны. Некоторое производство, осуществляемое резидентами данной страны, может происходить за границей, и в то же время некоторое производство на географической территории данной страны может осуществляться производителями-нерезидентами. Например, производитель-резидент может иметь бригаду сотрудников, которая работает временно за границей, занимаясь установкой оборудования, его ремонтом и обслуживанием. Этот выпуск рассматривается как экспорт резидента–производителя, и его деятельность не создает ВВП страны, в которой она осуществляется. Таким образом, различие между резидентскими и нерезидентскими институциональными единицами является ключевым в определении и охвате ВВП. На практике большая часть производственной деятельности резидентов-производителей осуществляется в стране, резидентами которой они являются. Однако производители в отраслях, производящих услуги, которые, как правило, должны предоставить их выпуск непосредственно своим клиентам независимо от того, где они находятся, во все возрастающей мере заняты производством в более, чем одной стране, чему способствует быстрая транспортировка и развитие средств мгновенной связи. Географические границы между соседними странами становятся менее важными для мобильных производителей услуг, особенно в небольших странах, соседствующих с несколькими другими странами.

Е. Измерение выпуска

1. Производство и выпуск

6.85 Производство - это деятельность, осуществляемая заведением. Иногда не всегда ясно, производит ли заведение товар или предоставляет услугу. Например, нефтеперерабатывающее предприятие, осуществляющее переработку принадлежащей ему сырой нефти, производит товар (очищенный бензин); если то же самое предприятие перерабатывает сырую нефть, принадлежащую другой единице, тогда оно производит услугу по переработке для этой единицы. Это отсутствие ясности может возникать в отношении товаров, передаваемых одними заведениями другим заведениям того же самого предприятия, и важно знать, когда регистрировать выпуск товара, а когда – выпуск услуги, меняющей его состояние. Если заведения принадлежат различным предприятиям (то есть различным институциональным единицам), определяющим принципом является экономическая собственность. Если заведение не может принимать решение об объемах производства, ценах реализации товаров и для кого они предназначаются, тогда есть основание считать, что заведение не обладает экономической собственностью на товары, которые были переработаны, и стоимость выпуска должна включать только стоимость услуг по переработке. Это как раз случай с переработкой нефти, рассмотренный выше.

6.86 Если два заведения, участвующие в упомянутой операции, принадлежат одному и тому же предприятию, не происходит переход прав собственности, так как оба заведения принадлежат одному и тому же собственнику. Однако принцип передачи риска, связанного с переходом прав собственности, может, тем не менее, применяться. Предположим, например, что заведение получает уголь от другого заведения того же предприятия, использует его для производства электроэнергии и продает ее на открытом рынке. Производитель электроэнергии может принимать решение о количестве угля, которое ему необходимо, о количестве электроэнергии, которое предполагается произвести, и о ценах, по которым она будет продана. В этом случае стоимость электроэнергии должна включать стоимость угля, потребленного в производстве, несмотря на то, что не происходит перехода прав юридической собственности, поскольку оба заведения принадлежат одному и тому же предприятию.

6.87 В принципе, все товары и услуги, которые произведены и использованы тем же самым заведением, исключаются из измерения выпуска. Однако из этого правила есть исключения. Например, выпуск должен включать товары, которые использованы заведением, которое их произвело, на цели валового накопления. Аналогичным образом, выпуск должен включать продукты, поступившие в запасы материальных оборотных средств, даже если они в конечном итоге были изъяты из этих запасов для использования на цели промежуточного потребления в том же заведении в более поздний период. Если заведение представляет собой некорпорированное предприятие домашнего хозяйства, выращивающее кукурузу, стоимость произведенной кукурузы включает кукурузу, используемую для потребления домашнего хозяйства.

6.88 Заведение может производить товары и услуги, которые используются для его собственного промежуточного потребления. Например, это относится к неглазированной посуде, которая передается другим единицам только после глазировки. В принципе, неглазированная посуда не рассматривается как выпуск, но если остается некоторая часть неглазированной посуды на конец периода производства, она должна быть отражена как произведенная продукция, поступившая в запасы материальных оборотных средств. В последующем периоде неглазированная посуда изымается из запасов, и действие по глазировке представляет собой выпуск второго периода.

6.89 Хотя производство относится к видам деятельности, и, таким образом, выпуск одного процесса производства представляет собой один набор продуктов, выпуск измеряет результат деятельности заведения и может включать выпуск нескольких производственных процессов. Таким образом, выпуск определяется как стоимость товаров и услуг, произведенных заведением,

- a. исключая стоимость любых товаров и услуг, использованных в деятельности, в отношении которых заведение не принимает риск, связанный с использованием продуктов в производстве, и

- b. исключая стоимость товаров и услуг, потребленных тем же самым заведением, за исключением товаров и услуг, использованных для накопления (основного капитала или запасов материальных оборотных средств) или для собственного конечного потребления.

2. Время регистрации

6.90 Выпуск большей части товаров и услуг обычно регистрируется, когда их производство завершено. Однако, когда требуется длительное время для производства единицы выпуска, тогда необходимо признать, что выпуск производится непрерывно, и необходимо отражать незавершенное производство. Например, производство некоторых сельскохозяйственных продуктов или таких товаров длительного пользования, как суда или здания, может потребовать месяцы или годы. В таких случаях отражение выпуска, когда процесс производства завершен, привело бы к искажению экономической действительности. В тех случаях, когда процесс производства продолжается более двух отчетных периодов, необходимо исчислить незавершенное производство, законченное в пределах каждого отчетного периода, для того чтобы можно было измерить выпуск, произведенный в каждом периоде.

6.91 С другой стороны, некоторые товары и услуги, производство которых завершено в течение отчетного периода, могут быть не проданы в этом периоде. Выпуск регистрируется на момент, когда продукт произведен, а не на момент, когда он продан. Таким образом, может быть существенная разница между стоимостью выпуска в данном периоде и стоимостью продаж; разница между ними представляет собой изменение запасов готовых, но нереализованных продуктов и незавершенного производства.

3. Оценка выпуска

6.92 Товары и услуги, произведенные для продажи на рынке по экономически значимым ценам, могут быть оценены либо в основных ценах, либо в ценах производителей. Оценка в основных ценах является предпочтительной, и особенно когда функционирует система НДС или аналогичного вычитаемого налога. Цены производителей следует использовать только тогда, когда оценка в основных ценах невозможна.

6.93 Выпуск, произведенный рыночными производителями для собственного конечного использования, должен быть оценен в средних основных ценах тех же товаров и услуг, проданных на рынке, при условии, что они проданы в достаточных количествах, позволяющих получить надежные оценки средних цен. В противном случае выпуск должен быть оценен по сумме затрат на производство, включая потребление основного капитала, плюс любые налоги на производство за вычетом субсидий (кроме налогов и субсидий на продукты), плюс чистый доход на основной капитал и природные ресурсы, использованные в производстве. Концепция чистого дохода на капитал рассматривается в разделе H и обсуждается более подробно в главе 20.

6.94 Нерыночный выпуск, произведенный единицами сектора государственного управления и сектора НКОДХ, который предоставляется другим институциональным единицам или обществу в целом бесплатно или по экономически незначимым ценам, оценивается по сумме затрат на производство, включая потребление основного капитала, плюс налоги на производство за вычетом субсидий на производство (кроме налогов и субсидий на продукты). По договоренности чистый доход на капитал не включается в оценку нерыночного выпуска. Аналогичным образом, чистый доход на капитал не включается в оценку выпуска, произведенного нерыночными производителями для собственного конечного использования, если он оценивается по сумме затрат на производство.

4. Рыночный выпуск, выпуск для собственного конечного использования и нерыночный выпуск

6.95 В СНС проводится принципиальное различие между рыночным и нерыночным выпуском ввиду различий в методах их оценки. Рыночный выпуск - обычное явление для рыночной экономики, в которой производители принимают решения о том, что производить и сколько производить с учетом ожидаемого уровня спроса и ожидаемых затрат на производство продуктов. Определяющий фактор при принятии решений о производстве связан с оценкой преобладающих экономически значимых цен. Экономически значимые цены - это цены, которые оказывают существенное влияние на количества продуктов, которые производители хотят поставить, и на количества продуктов, которые покупатели хотят приобрести. Эти цены обычно складываются, когда:

- a. У производителя есть стимул скорректировать поставку продуктов с целью получения прибыли в долгосрочной перспективе или, как минимум, возмещения затрат капитала и других расходов; и

- b. У потребителей есть свобода в принятии решения покупать или не покупать, и они делают этот выбор на основе запрашиваемых цен.

6.96 Дальнейшее обсуждение экономически значимых цен содержится в главе 22.

6.97 Нерыночный выпуск - это выпуск, производимый единицами сектора государственного управления и сектора НКОДХ в условиях отсутствия экономически значимых цен. Цена не является экономически значимой, если она не оказывает влияния на решение производителя о том, сколько он готов поставить, и оказывает ограниченное влияние на спрос. Это цена, которая количественно не существенна с точки зрения влияния ни на предложение продуктов, ни на спрос на них. Такие цены, вероятно, могут содействовать некоторому увеличению государственного дохода или обеспечить некоторое сокращение в превышении спроса над предложением, которое может возникнуть, если услуги предоставляются совершенно бесплатно, но они не могут ликвидировать такое превышение спроса. Если решение принято на административной, социальной или политической основе о поставке общего количества конкретных нерыночных товаров или услуг, их цены устанавливаются намеренно ниже равновесной цены, которая сбалансировала бы рынок. Разница между экономически незначимой ценой и нулевой ценой – это, следовательно, вопрос степени. Цена просто сдерживает те единицы, спрос которых наименее ощутим, не сокращая существенно общий уровень спроса.

6.98 Нерыночный выпуск может быть произведен по двум причинам:

- a. Может оказаться технически невозможным заставить отдельные лица платить за коллективные услуги, поскольку их потребление невозможно наблюдать или контролировать. Механизм цен не может быть использован, когда транзакционные издержки слишком высоки, и возникает провал рынка. Производство таких услуг должно быть организовано единицами сектора государственного управления на коллективной основе и финансироваться из фондов, других, чем поступления от продаж, а именно, за счет налогов и других доходов органов государственного управления;

- b. Единицы сектора государственного управления и сектора НКОДХ могут также производить и поставлять товары и услуги отдельным домашним хозяйствам, за которые они могут взимать плату, но они предпочитают не делать это, руководствуясь целями социальной и экономической политики. Наиболее распространенные примеры – предоставление бесплатно или по экономически незначимым ценам услуг в области образования и здравоохранения, хотя некоторые другие виды услуг также могут быть предоставлены.

Рыночный выпуск

6.99 Рыночный выпуск включает выпуск, предназначенный для продажи по экономически значимым ценам. Стоимость рыночного выпуска определяется как сумма следующих статей:

- a. Стоимость товаров и услуг, проданных по экономически значимым ценам;

- b. Стоимость товаров и услуг, обмененных по бартеру на другие товары и услуги или активы;

- c. Стоимость товаров и услуг, использованных в качестве платежей в натуральной форме, включая оплату труда в натуральной форме;

- d. Стоимость товаров и услуг, поставленных одним заведением другому заведению, принадлежащему тому же рыночному предприятию, для использования в качестве промежуточного потребления, когда риск, связанный с продолжением производственного процесса, передается вместе с товарами;

- e. Стоимость изменения запасов готовых, но не проданных товаров, и незавершенного производства, предназначенных для одного или другого упомянутого вида использования;

- f. Торговая наценка на поставку товаров и услуг, транспортные расходы, наценка в операциях по приобретению и реализации финансовых активов и т.д.

Регистрация продаж

6.100 Время, на которое стоимости продаж должны быть зарегистрированы - это время, когда суммы, подлежащие получению и выплате, созданы: то есть когда право собственности на товары переходит от производителя к покупателю или когда услуги предоставлены покупателю. Товары и услуги оцениваются в основных ценах, в которых они проданы. Если оценка в основных ценах невозможна, они могут быть оценены в ценах производителей. Если окажется необходимым оценить продажи в ценах производителей, а не в основных ценах, то в этом случае стоимость услуг, связанных с обменом, должна также включить соответствующие налоги на продукты. В отношении некоторых услуг, связанных с обменом, особенно тех, которые относятся к операциям с финансовыми активами, стоимость предоставленной услуги может быть зарегистрирована в неявной форме.